Á vormánuðum 2014 voru samþykkt á Alþingi lög um veiðigjöld sem gilda áttu til eins árs. Í grein um frumvarpið og umsögn sem ég gaf atvinnuveganefnd Alþingis benti ég m.a. á að í frumvarpinu fælist sú breyting að horfið væri frá þeirri meginhugsun laganna frá árinu 2012 að leggja gjald á auðlindarentu í fiskveiðum og tryggja þjóðinni hlutdeild í þeim tekjum sem fiskveiðiauðlindin gefur af sér. Greinin og umsögnin birtust á Herðubreið.is í apríl og maí 2014

Þessi stefnubreyting er nú staðfest með nýju frumvarpi sem gilda á til þriggja ára meðan verið er að semja og pússa flókið álagningarkerfi sem hefur þó ekkert með ákvörðun gjaldsins að gera en er ný aðferð til að reikna út þorskígildi einstakra fiskitegunda. Frumvarpið nú á það sammerkt með frumvörpum síðustu tveggja ára að í því er enginn marktækur rökstuðningur fyrir meginefni þess auk þess sem það er illa unnið að öðru leyti.

Tilvitnaðar greinar, sem einnig má finna á vefsíðu minni IndriðiH.com ásamt eldri greinum um veiðigjöld, eiga að mestu við um hið nýja frumvarp en hér á eftir verður fjallað nokkuð nánar um efni þess.

I Rökstuðningur frumvarpsins

Upphaflegu lögin um veiðigjöld eru auðlindamál fremur en tekjuöflunarmál. Þau voru sett með það grundvallarsjónarmið í huga að rétturinn til veiða í fisksveiðilögsögu Íslands sé eign þjóðarinnar, hann sé hluti af náttúruauðlindum hennar. Megin tilgangur laganna var “að tryggja þjóðinni hlutdeild í þeim arði sem nýting sjávarauðlinda skapar.” Í upphaflegu lögunum eru skýr tengsl á milli auðlindarentu í fiskveiðum og veiðigjaldanna. Fjölluðu lögin að mestu um það hvað þjóðin sem eigandi auðlindarinnar skyldi fá í sinn hlut af umframarðinum eða rentunni af fiskveiðiauðlindinni og hve stóran hlut útgerðir skyldu fá til viðbótar við eðlilegan hagnað af þeim fjármunum sem þær hafa lagt fram. Fyrir því voru færð ítarleg rök í frumvarpi að þeim lögum og skýrslu sem áður hafði verið unnin til undirbúnings þeim. Þessi stefna á sterkan hljómgrunn meðal þjóðarinnar, sem komið hefur fram með ýmsum hætti.

Með lagafrumvarpinu nú eru þessi tengsl rofin og ekkert rökrænt samhengi er lengur á milli tilgangs laganna og ákvörðunar veiðigjaldanna. Í frumvarpinu er engin tilraun gerð til að skýra hvers vegna vikið er frá þessari stefnu en látið í veðri vaka að tilgangurinn sé óbreyttur. Almenni hluti greinargerðarinnar er dæmigerð tilraun til að fela rökþrot í innihaldslausum frösum og hentifræðum. Ekki er rökstutt af hverju er verið að leggja á veiðigjöld, hvers vegna er notaður sá skattstofn sem fyrir vali varð, af hverju heildarfjárhæð gjaldanna er reiknuð eins og lagt er til o.s.fr. Þá er ekki fjallað með rökum eða upplýsingum um hvaða áhrif þessar tillögur kunna að hafa á greinina og starfsemi fyrirtækja í greininni. Þannig er enginn vitrænn rökstuðningur í frumvarpinu um meginefni þess en niðurstöðurnar settar fram eins og þær hafi stokkið fullskapaðar úr höfði einhvers Seifs en meginhluta greinargerðarinnar er eytt í tæknileg atriði sem flest snúa að útreikningi þorskígilda.

Sannirni

Helstu málsástæður sem upp eru taldar í greinargerðinni eru því marki brenndar að vera settar fram án rökstuðning og án tengsla við efni frumvarpsins. Eitt megintilefnið er sagt vera: “að eigandi nytjastofna á Íslandsmiðum, íslenska þjóðin, eigi sjálfsagðan rétt til sanngjarnar greiðslu frá þeim sem njóta aðgangs að nytjastofnum sjávar.” Það er síðan ítrekað með orðunum: “að eigandi auðlindarinnar, íslenska þjóðin, á rétt á sanngjörnu endurgjaldi fyrir heimildir sem veita aðgang að sjávarauðlindinni.” Þessi fögru fyrirheit reynast hins vegar innantóm því hvergi er gerð tilraun til að raungera þau með efni frumvarpsins. Ekkert mat lagt á verðmæti þessarar þjóðareignar, ekki sýnt fram á hver tengsl gjaldsins við auðlindina eru og enginn rök færð fyrir því hvernig niðurstaða frumvarpsins um veiðigjöld geti talist sanngjarnt endurgjald fyrir aðgang að sjávarauðlindinni.

Samkvæmt frumvarpinu verða veiðigjöld á næsta fiskveiðiári um 9,4 milljarðar króna. Reikna má með að um helming þeirrar fjárhæðar þurfi til að greiða opinberan kostnað vegna sjávarútvegs þannig að eftir standa um 5 milljarðar sem eiginlegt endurgjald fyrir nýtingu auðlindarinnar. Er það sanngjarnt endurgjald? Söluverðmæti sjávarafurða er um eða yfir 250 milljarðar króna á ári. Eftir að greiddur hefur verið allur kostnaður við veiðar og vinnslu annar en fjármagnskostnaður eru eftir um eða yfir 80 milljarðar króna. Fjármagnskostnaður, vextir og eðlilegur arður af stofnfé er að hámarki 30 milljarðar á ári. Þá stendur eftir umframhagnaður, þ.e. hagnaður umfram það sem þarf til að greiða allan kostnað þ.m.t. fjármagnskostnað og eðlilegan hagnað eigenda. Þetta eru hreinar tekjur útgerðarinnar af nýtingu auðlindarinnar um 50 milljarðar króna á hverju ári.

Er frumvarpið þá sanngjarnt? Af 50 milljarða króna rentu af auðlind sinni á þjóðin að fá 5 milljarða króna í sinn hlut. Útgerðin, að stærstum hluta fáein stórfyrirtæki, sem eru með bróðurpartinn af öllum aflaheimildum, fær 45 milljarða króna. Þjóðin á sem sagt að fá um 10% af auðlindarentunni, útgerðin um 90%. Er þetta sanngirni?

Sáttagjörð

Þau rök eru nefnd í greinargerðinni að þörf sé á að ná “sátt um hvað teljist sanngjarnt og eðlilegt veiðigjald, enda eru viðhorfin misjöfn.” Hvorki kemur fram hverjir séu aðilar að slíkri sátt og hvaða viðhorf þeir hafi né hvernig niðurstaða frumvarpsins feli í sér slíka sátt. Þetta er einfaldlega afgreitt með því að ekki megi grafa undan hagkvæmum rekstri sjávarútvegsfyrirtækja. Hvernig það að taka lítið brot af 50 milljarða umframhagnaði sjávarútvegs stefnir honum í voða er ekki svarað en látið að því liggja að það geti hindrað atvinnuþróun og aukið samþjöppun. Merkileg röksemdafærsla þar sem almennt er talið að mikil rentusókn og há renta leiði til offjárfestingar, óhagræðis og fákeppni.

Spaugilegustu rökin sem dregin eru fram í greinargerðinni eru þó þau að ekki megi leggja á eðlileg veiðigjöld vegna þess að fyrirtækin greiði tekjuskatt. Íslensk sjávarútvegsfyrirtæki hafa í áranna rás greitt lítið í tekjuskatt af ýmsum ástæðum, m.a. hagstæðum skattareglum. Ofsagróði síðustu ára gerir það að verkum að þau fara að greiða tekjuskatt eins og annar atvinnurekstur. Hafa ber í huga að tekjuskattur fyrirtækja er í reynd skattur á eigendurnar. Tekjuskattur á þau (20%) er ástæðan fyrir lágum skatti á arð (20%) sem greiddur er eigendum. Orð frumvarpsins verður að skilja á þann veg að auðlindaarð þjóðarinnar eigi að nota til lækkunar á tekjusköttum á eigendur útgerðarfyrirtækja.

Sáttatal frumvarpsins á væntanlega að skilja sem sátt milli þjóðarinnar og útgerðarinnar. Í slíkri sáttargjörð ætti eigandi auðlindarinnar að hafa bæði töglin og halgdirnar. Hann einn á tilkall til allrar rentu af auðlindinni. Hann á að geta valið sér viðsemjanda eða t.d. leigt aflaheimildirnar hæstbjóðanda eða boðið þær upp. Eigi að líta á frumvarpið sem sátttargjörð er ljóst að sá sem fór með umboð þjóðarinnar hefur látið beygja sig í duftið. Stóryrði um lögvarið eignarhald þjóðarinnar á fiskveiðiauðlindinni er þá ekki mikils virði.

II Auðlindarenta í sjávarútvegi

Það er óumdeilt að arðsemi í sjávarútvegi er mjög mikil og langt umfram það sem skýrt verður sem ávöxtun þeirrar fjárfestingar sem bundin er í greininni. Þessi umframarður er afleiðing einkaleyfa sem tilteknir aðilar hafa til veiða, þ.e. kvótakerfisins. Það sést m.a. glöggt á því að með gengisfalli krónunnar frá árinu 2007 hefur rentan hækkað um marga tugi milljarða án þess að veruleg breyting hafi orðið aflabrögðum eða öðru þáttum í starfseminni sem skýrt gæti þá hækkun. Á sama tíma hækkuðu innfluttar neysluvörur almennings um svipaða fjárhæð. Þannig blæddi almenningur fyrir gengisfallið um leið og hagnaður útgerðarinnar jókst stórlega.

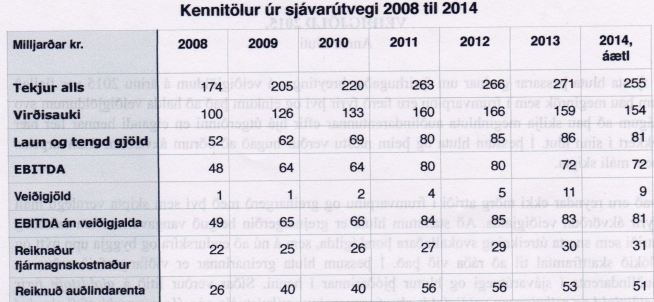

Auðgert er að áætla auðlindarentu í sjávarútvegi á grundvelli fyrirliggjandi upplýsinga frá Hagstofu Íslands. Í árlegu yfirliti hennar, Hagur veiða og vinnslu, koma fram allar helstu tölur sem til þess þarf auk þess sem embætti ríkisskattstjóra og Fiskistofa búa yfir gagnlegum upplýsingum. Eftirfarandi yfirlit er unnið úr skýrslum Hagstofunnar fyrir árin 2008 til 2013 og gerð er áætlun fyrir árið 2014. Á þessu árabili jukust heildarsölutekjur sjávarútvegs úr 174 mrd. kr. í 271 mrd. kr. á árinu 2013 en eru áætlaðar nokkru lægri á árinu 2014 vegna lélegra loðnuveiða. Virðisaukinn, þ.e. þáttatekjurnar (brúttó), óx samsvarandi úr 100 mrd. kr. í um og yfir 160 mrd. kr. Laun fylgja að mestu söluverði afurða vegna hlutaskiptasamninga sjómanna og hækkuðu úr 52 mrd. kr. í um 85 mrd. kr. EBITDA þ.e. virðisauki að frádregnum launum og áður en til greiðslu veiðigjalda kom óx úr 49 mrd. kr. í allt að 85 mrd. kr. Þessi fjárhæð er það endurgjald sem er til skipta milli annarra framleiðsluþátta en vinnu, þ.e. fjármagns í rekstri og fiskveiðiauðlindarinnar.

Til viðbótar við tölur úr yfirliti Hagstofunnar er í töflunni áætlaður fjármagnskostnaður sjávarútvegs, þ.e. það sem þarf til að standa undir öllum stofnkostnaði rekstrarfjármuna og greiða eðlilegan arð af þeim. Sé sú fjárhæð dregin frá EBITDA án veiðigjalda fæst auðlindarentan, sem samkvæmt þessu hefur vaxið úr 26 mrd. kr. árið 2008 í yfir 50 mrd. kr. á síðustu árum.

Tölurnar eru á verðlagi hvers árs og þarf að hafa það í huga við samanburð milli ára. Taflan sýnir að virðisauki í sjávarútvegi er mjög mikill og þýðing hans fyrir þjóðarbúið eftir því. Aukning virðisaukans á þessum árum mæld í íslenskum krónum eins og gert er í töflunni er þó ekki að öllu raunaukning heldur fyrst og fremst afleiðing af gengisfalli krónunnar. Hækkun virðisauka í sjávarútvegi hafði því ekki í för með sér samsvarandi raunhækkun á kaupmætti þjóðartekna. Kaupmáttur þeirra rýrnaði við gengisfallið. Hins vegar færðist kaupmátturinn til. Fór frá almenningi sem greiða varð meira fyrir neysluvöru sína og til þeirra sem fengu hækkun á nafnverði virðisaukans í sinn hlut þ.e. aukinn hagnað eigenda sjávarútvegsfyrirtækja og til sjómanna því hlutaskiptakerfið tryggði hag þeirra. Stöplaritið sýnir þessa þróun frá 2008. Það sýnir einnig árangurinn af hækkun og breytingu veiðigjalda á árinu 2012 sem gerði það að verkum að hlutdeild almennings í auðlindarentunni varð sýnileg og hefði verið það í meira mæli ef ekki hefði verið snúið af þeirri braut fyrir tveimur árum og nú er áformað að halda lengra til baka.

Taflan sýnir að hagnaður í sjávarútvegi hefur verið gífurlegur mikill einkum eftir hrun sem eins og áður segir er það að miklu leyti afleiðing af gengisfalli krónunnar. Á þessum sjö árum hafa sjávarútvegsfyrirtækin aflað eigendunum sínum 191 mrd. kr. í fjármagnstekjur (brúttó) og að auki skapað auðlindarentu að fjárhæð 322 mrd. kr. Af þeirri rentu greiddi útgerðin 33 mrd. kr. í veiðigjöld en afgangurinn, 289 mrd. kr., rann til fyriurtækjanna sem umframarður. Kökuritið sýnir skiptingu auðlendarentunnar á þessum sjö árum milli eigenda sjávarútvegsfyrirtækja og eiganda fiskveiðiauðlindarinnar, þjóðarinnar.  Þess er að gæta að auðlindarentan eins og hún er sýnd hér er brúttóstærð, þ.e. tekur ekki til greina þann kostnað sem hið opinbera hefur af sjávarútvegi og þjónustu við hann. Sá kostnaður hefur verið áætlaður um 5 mrd. kr. á ári eða um 10% auðlindarentunnar á þessum árum þannig að nettóskil á auðlindarentu til þjóðarinnar á þessum árum eru því engin. Á árinu 2013 náði brúttóhlutdeild almenning í auðlindarentunni að komast í um 21%. Að teknu tilliti til opinbers kostnaðar af sjávarútvegi voru nettóskil auðlindarentu á árinu 2013 nálægt 10% af henni.

Þess er að gæta að auðlindarentan eins og hún er sýnd hér er brúttóstærð, þ.e. tekur ekki til greina þann kostnað sem hið opinbera hefur af sjávarútvegi og þjónustu við hann. Sá kostnaður hefur verið áætlaður um 5 mrd. kr. á ári eða um 10% auðlindarentunnar á þessum árum þannig að nettóskil á auðlindarentu til þjóðarinnar á þessum árum eru því engin. Á árinu 2013 náði brúttóhlutdeild almenning í auðlindarentunni að komast í um 21%. Að teknu tilliti til opinbers kostnaðar af sjávarútvegi voru nettóskil auðlindarentu á árinu 2013 nálægt 10% af henni.

Þær talnalegu upplýsingar sem raktar hafa verið liggja fyrir í opinberum og aðgengilegum skýrslum Hagstofu Íslands. Veiðigjöldin eru hluti af máli sem snertir fjárhagslega hagsmuni alls almennings og er eitt af stærstu réttlætismálum samtímans þ.e. skiptingu arðs af auðlindum þjóðarinnar. Það er vægast sagt undarlegt að lagafrumvarp um jafn mikilvægt mál sé lagt fram án þess að í því sé gerð grein fyrir efnahagslegum og fjárhagslegum grundvelli þess og birtar þær upplýsingar þar um sem skipta máli. Í greinargerð með frumvarpinu er varla vikið orði að þeim málum en þau afgreidd með innantómu orðagjálfri eins og bent er á í fyrsta kafla greinarinnar. Þessi vinnubrögð hljóta að teljast vanvirðing við þingið og skilaboð um að reka eigi málið óupplýst í gegn um það.

Staðreyndirnar hér að framan sýna svo að ekki verður um villst að allar efnahagslegar forsendur eru til staðar til að sjávarútvegurinn skili þjóðinni því sem henni ber, þ.e. sanngjörnum hlut í arðinum af fiskveiðiauðlindinni. Auðlindaarður í sjávarútvegi er tilkominn vegna samfélagslegra aðgerða, þ.e. takmörkun heildarveiðiheimilda í þeim tilgangi að verndra auðlindina, sem einnig hafði í för með sér efnahagslega og félagslega röskun fyrir marga. Fiskveiðiauðlindin er eign þjóðarinnar og það felur í sér að þjóðin á tilkall til alls þess auðlindaarðs sem rekja má til hennar.

Það að skammta þjóðinni 10% af arði eigin auðlindar er eins og að henda beini fyrir hund eða brauðmolum fyrir smáfugla. Þeir sem það gera verða að skýra fyrir þjóðinni hvað þeir eiga við með yfirlýsingum um að fiskveiðiauðlindin sé þjóðareign.

III EBT eða hreinn hagnaður

Samkvæmt frumvarpinu eiga veiðigjöld framvegis að ráðast af svokölluðu EBT sem í frumvarpinu er einnig kallað hreinn hagnaður, sem verður þó að teljast öfugmæli. Þessi erlenda skammstöfun er almennt lítt notuð enda eru önnur hugtök yfir fyrirbærið jafnan notuð í tali, lögum og fræðum þar sem það á við. Dularfullar skammstafanir gefa texta fræðilegt yfirbragð en sé ekki útskýrt hvað þær þýða eru það eingöngu innvígðir sem átta sig á því hvert verið er að fara.

EBITDA og EBT.

Kennitalan EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) er tilraun til að meta afkomu fyrirtækis án fjármagnskostnaðar og beinna skatta. Í bókhaldslegum fjármagnskostnaði eru reiknaðar stærðir fyrirferðamiklar og brengla þá mynd sem bókhaldið gefur af afkomunni. Bókhaldslegar afskriftir eru yfirleitt allt aðrar en raunveruleg notkun varanlegra fjármuna og hér á landi geta gengisbreytingar leitt af sér sveiflur í bókhaldi sem hafa ekkert með raunverulegar breytingar að gera.

Þessar ástæður, sem að verulegu leyti skýra skattleysi og uppsafnað skattalegt tap íslenskra fyririrtækja í góðum sem vondum árum, hafa orðið til þess að fram hafa komið hugmyndir um að breyta skattstofni fyrir tekjuskatt fyrirtækja úr því sem er kallaður hagnaður yfir í EBITDA. Ábendingu um þetta er m.a. að finna í ráðleggingum AGS um skattamál hér á landi. Af þeim bókhaldslegu hugtökum sem almennt eru í umræðu kemst EBITDA næst auðlindaarði. Til að fá hann þarf einungis að draga frá EBIDTA raunverulegan fjármagnskostnað, sem auðvelt er að áætla.

Í leit að “reiknigrunni” fyrir veiðigjald sem taka ætti mið af rentu af sameiginlegri auðlind hefði að frágengnum umframarðinum sjálfum verið nærtækast að styðjast við EBIDTA. Það er þó ekki gert heldur er lagt til að svokallað EBT (Earnings BeforeTaxes) sé notað. (Þetta hugtak kann að finnast í einhverjum afkimafræðum en er t.d. ekki að finna á greinargóðri síðu vísindavefs HÍ um EBITDA og skyld hugtök og Google fræðimenn þurfa að grafa djúpt til að finna það.)

Það sem skilur á milli EBITDA og EBT er að með EBT er bókhaldslegur fjármagnskostnaður dreginn frá tekjum til að fá skattstofninn. Tilgangurinn með EBITDA var að losna við þá ónákvæmni og sveiflur sem af því leiðir. Með því að velja EBT eru þessir gallar valdir, sem etv. kemur sér vel fyrir þá sem er í aðstöðu til að nýta þá og njóti sérfræðiþjónustu til þess. Fáránleiki þess að velja EBT sem skattstofn sést best á því að frádráttur vegna vaxta og verðbreytinga í sjávarútvegi hefur á árunum 2008 til 2013 verið frá mínus 1,5 milljarðar króna upp í 192 milljarðar og EBT af þeim sökum aðallega sveiflast frá 156 milljarða tapi upp í 60 milljarða gróða.

En þar með eru ekki öll kurl komin til grafar. EBT samkvæmt frumvarpinu á að byggja á útreikningum Hagstofu í skýrslunni Hagur veiða og vinnslu. Sú skýrsla tilgreinir einungis tekjur sem tengjast fiskveiðum og fiskvinnslu. Aðrar tekjur viðkomandi fyrirtækja svo sem tekjur af óskyldum rekstri, arður af hlutabréfum og aðrar fjármagnstekjur af eignum eru ekki meðtaldar.

Ef gjaldstofninn er reiknaður arður eða EBITDA er það í lagi. Þá er litið fram hjá fjármagnsliðum bæði á tekjuhlið og á gjaldahlið. Með því að nota EBT eins og frumvarpið gerir ráð fyrir er farið út í hreint rugl. Fjármagnstekjur ekki taldar með en fjármagnsgjöld tekin til frádráttar. Þetta rugl er þó varla tilgangslaust. Skýrsla Hagstofunnar sýnir að eign sjávarútvegsfyrirtækin í árslok 2013 var talin um 530 milljarðar króna. Þar af eru varanlegir rekstrarfjármunir einungis um 118 milljarðar króna sem er verulegt vanmat á þeim. Fjármálalegar eignir, handbært fé, hlutafé og aðrar kröfur voru yfir 150 milljarðar, sem líklega eru einnig vanmetnar hvað hlutaeignir varðar. Skuldir sjárvarútvegsins eru taldar um 380 milljarðar í árslok 2013. Þessar skuldir eru ekki eingöngu vegna fjárfestinga í rekstrarfjármunum og rekstrarfjár. Stór hluti þeirra tengist öðrum fjármálaumsvifum.

Eignir aðrar en fastafjármunir sjávarútvegsfyrirtækja skipta hundruðum milljarða króna. Það er ekki líklegt að velrekin fyrirtæki með hvers kyns sérfræðinga á sínum snærum láti þessa fjármuni liggja vaxtalausa. Stór hluti skulda sjávarútvegsfyrirtækja er ekki vegna veiða og vinnslu heldur vegna fjárfestinga í annarri starfsemi, dótturfyrirtækjum erlendis, óskyldum fyrirtækjum, verðbréfum og öðrum peningalegum eignu. Tekjur af þessum eignum eru ekki teknar með en vextir af skuldunum notaðir til að lækka EBT. Með því að nota EBT sem mælikvarða á afkomuna er verið að láta veiðar og vinnslu bera kostnað sem hefur ekkert með þá starfsemi að gera og arðurinn af fiskveiðaauðlind þjóðarinnar notaður til bera hluta af kostnaði eigenda sjávarútvegfyrirtækja við aðra tekjuöflun þeirra.

III Skatthlutföllin

Aðferð frumvarpsins er ef grannt er skoðað sú að reikna sameiginlegan tekjuskattsauka á sjávarútvegsfyrirtæki þó þannig að skattstofninn er ekki allar skattskyldar tekjur en allur kostnaður dreginn frá. Skatthlutföllin eru svo ærið misjöfn. Eftir að skrælt hefur verið utan af orðaflækjum viðkomandi frumvarpsgreina (c og d liðir 5. gr.) er útkoman þessi:

Botnfiskur:

Veiðar 35%

Söltun, hersla og ferskfiskvinnsla 7,00%

Landfrysting 5,46%

Uppsjávarfiskur:

Veiðar 35,00%

Frysting 1,54%

Mjöl og lýsisvinnsla 7,00%

Enginn rökstuðningur er í frumvarpinu fyrir því hvers vegna þessar tölur eru notaðar og hvers vegna þær eru mismunandi. Skattstofnin er í öllum tilvikum svokallað EBT. Auk áðurnefndra galla á þeim skattstofni vekur það furðu að ætla að sérgreina þessa stærð ekki aðeins fyrir veiði- og vinnsluþátt fyrirtækja með blandaða starfsemi heldur einnig fyrir einstakar framleiðslulínur innan fyrirtækja. Ef það á að gera af einhverju viti þarf að kveða á um bókhaldslega ef ekki rekstrarlega aðgreiningu þessara þátta. Ákvæði e liðar 5. gr. frumvarpsins um sundurgreiningu skattframtala er algerlega ófullnægjandi og koma þessu atriði ekki við.

IV Ívilnun til smærri útgerða

Í upphaflegum veiðigjaldalögumm voru ákvæði sem ívilnuði smærri útgerðum með þeim hætti að ekkert sérstakt veiðigjald var lagt á þorskígildistonn að 30 tonnum og síðan hálft gjald þar til 100 tonnum var náð. Þetta var stærri útgerðum þyrnir í auga en þær töldu ekki rétt að ívilna útgerðarformum sem að þeirra mati voru óhagkvæm. Með breytingu á lögunum á síðasta ári var þessari ívilnun breytt til lækkunar í flestum tilvikum og nú er hún skorin verulega niður. Útgerð með 30 tonn fékk með veiðiðigjöldum síðasta árs lækkun um tæpar 130.000 kr. en fengi nú 100.000. Ívilnuni hjá útgerðum með yfir ca 60 tonna ársafla fellur alveg niður en þegar afli er mikill vegur það ekki mikið.

Ljóst er að þessar breytingar eru til óhagræðis fyrir smærri útgerðir og hækka veiðigjöld þeirra umfram það sem að öðrum snýr. Rök frumvarpsins fyrir þessum breytingum eru annars vegar þau að þetta þurfi að gera vegna breytinga á álagningi og innheimtu, sem einnig eru til óhagræðis fyrir smærri fyrirtæki eins og komið verður að síðar og hins vegar til að draga úr hvata til málamyndagerninga, sem er heldur hláleg rök þegar litið er til þess að aðrar breytingar beinlínis bjóða málamyndagjörningum heim.

V Sniðgönguleiðir.

Tekjuskattlagning hefur þann ókost að erfitt er að koma í veg fyrir skattalegar ráðstafanir í þeim tilgangi að lækka skattstofninn annað hvort með því að tekjum er leynt eða kostnaður er blásinn upp. Þessir möguleikar eru yfirleitt ekki fyrir hendi þegar gjöld eru lögð á magn eins gert er með veiðigjaldi. Þetta á þó ekki við ef gjaldandinn hefur tök á því að hafa áhrif á fjárhæð gjaldsins. Í frumvarpinu er gert ráð fyrir að miða veiðigjaldið hverju sinni við svokallað EBT, sem er þeim ókosti búið að vera háð ráðstöfunum gjaldendanna.

Aukin skuldsetning og hækkun vaxtagjalda

EBT skv. frumvarpinu er ónothæft sem reiknigrunnur fyrir veiðigjald eins og bent hefur verið á m.a. vegna þess allur vaxtakostnaður er dreginn frá tekjum án tilllits til þess hvort hann er vegna veiða og vinnslu eða vegna annarra fjárfestinga og peningalegra eigna. Þetta þýðir að EBT má lækka með aukinni skuldsetningu, hvort sem hún þjónar sjávarútvegi eða ekki. Þetta er hvati fyrir eigendur útgerða til að taka fé út úr rekstri með hærri arðgreiðslum eða kaupum á hlutabréfum og öðrum peningalegum eignum og láta fyrirtækið taka lán í þess stað. Skuldsetningu má líka auka með lánveitingum milli tengdra aðila t.d. vegna kvótaviðskipta o.fl. Þetta er aðferðafræðin sem áliðjuverin iðka með þeim árangri að tekjuskattsstofn þeirra hverfur úr landi.

Milliverðlagning

Stór hluti af sölu afla og fiskafurða fer fram á milli skyldra aðila. Innlend vinnslufyrirtæki kaupa afla af útgerðum í eigu sömu aðila og stór hluti af fiskútflutningi fer til dótturfyrirtækja íslensku félaganna erlendis. Alkunna er að fyrirtæki í þessari aðstöðu hneigjast til að haga verðlagningu í þessum viðskiptum með þeim hætti sem kemur þeim best skattalega og víkja frá þeim reglum sem ráða í samskiptum óháðra aðila.

Sá reiknigrunnur sem valinn er fyrir ákvörðun veiðigjaldsins býður upp á þann möguleika að beita milliverðlagningu til að lækka veiðigaldið og verður vafalaust hvati til þess. Við sölu á afla til tengds aðila erlendis á undirverði lækkar EBT útgerðarinnar og sú lækkun skilar sér að fullu í lækkun veiðigjaldsins, sem samkvæmt frumvarpinu á að miða við 35% af EBT. Það mun væntanlega einnig hafa áhrif á skiptaverðið og lækka hlut sjómanna samsvarandi.

Við sölu á afla til innlends tengds aðila eru áhrifin eitthvað minni en samt veruleg þar sem tilfærsla á hagnaði frá útgerð til vinnslu lækkar veiðigjaldið úr 35% í innan við 7%. Auk þess er líklegt að milliverðlagning þrýsti markaðsverði niður og muni því bitna á þeim útgerðum sem ekki eiga vinnslufyrirtæki.

Sameiginlegir hagsmunir og samráð

Einhverjir kunna að segja að einstakar útgerðir séu ekki þess umkomnar að hafa mikil áhrif með eigin skuldsetningu eða milliverðlagningu. Því er til að svara að í fyrsta lagi eru einstaka útgerðir býsna stórar með um og yfir 10% hlutdeild í heildarafla. Í öðru lagi er samstarf þessara aðila auðvelt og þurfa ekki margir að taka þátt til þess að mikill meirihluti útgerðar gangi í takt. Í þriðja lagi eru flest útgerðarfélög landsins með sömu endurskoðendur og ráðgjafa sem auk þess hefur verið beitt af samtökum þeirra sem talsmönnum í baráttu þeirra fyrir því að þeir haldi óskertri auðlindarentu almennings. Smæð einstakra útgerða verður ólíklega hindrun í vegi sameiginlegra hagsmuna hinna stóru.

VI Staðgreiðsla(!) veiðigjalds

Nýmæli í frumvarpinu er svokölluð staðgreiðsla veiðigjalds. Í þessu eins og fleiru eru viðteknum skilgreiningum og rökhugsun fórnað fyrir fegrandi orðræðu. Staðgreiðsla í skattalögum er það þegar sá sem fær tekjur af einhverjum toga verður að sæta því að haldið sé eftir hluta þeirra og hann afhentur innheimtumanni ríkissjóðs. Úthlutun aflamarks er tekjur í hendi þess sem aflamarkið fær. Hann fær í hendur verðmæti sem hann getur ráðstafað að vild, notað sjálfur, selt eða leigt. Hvað svo sem hann gerir með það breytir engu um það að tekjur mynduðust hjá honum á því augnabliki sem honum er úthlutað aflamarki. Staðgreiðsla veiðigjalds er því það að greiða það við úthlutun aflamarks eins og nú er gert því krafa á hann um veiðigjaldið stofnast við úthlutun. Hitt er svo innheimtuatriði að veittur er greiðslufrestur á því í tiltekinn tíma.

Það sem boðað er í frumvarpinu er því engin staðgreiðsla heldur fráhvarf frá henni. En það er ekki allt. Í dag er veiðigjaldið lagt á þann sem fær tekjurnar, þ.e. fær aflamarkið. Með breytingunni sem frumvarpið felur í sér verður hann ekki lengur greiðsluskyldur ef hann selur öðrum kvótann eða leigir hann. Sá sem fær aflamark en selur kvóta eða leigir fær engu að síður auðlindaarðinn. Sá sem kaupir eða leigir kvóta fær engan auðlindaarð en situr uppi með áhættu af veiðunum. Með breytingunni er því ekki verið að láta þann sem fénýtir auðlindina borga veiðigjaldi heldur einhvern annan. Þessi breyting hlýtur að vera ánægjuefni fyrir stofu- og sólarstrandaútgerðir.

Sé það markmið frumvarpsins að fresta greiðslu á veiðigjaldi þeirra sem fá að fénýta fiskveiðiauðlindina væri skynsamlegra að gera það með því að auka sveigjanleika innheimtureglnanna en með því að velta greiðsluskyldunni yfir á leiguliða þeirra.