Umræða um kjaramál litast af alhæfingaráráttu. Kollegar mínir, hagfræðingar, eru ekki allir með hreinan skjöld í þeim efnum. Þeir eru oft látnir bera vitni og aðrir apa eftir þeim eða byggja á því sem þeir segja fullyrðingar sem eru í besta falli hálfsannleikur. Launahækkanir leiða til verðbólgu, laun geta ekki hækkað umfram framleiðni, verðbólga hækkar greiðslubyrði lána o.fl. eru dæmi um slíkar alhæfingar. Þær geta verið réttar en þurfa ekki að vera það og eru það ekki nema við gefnar aðstæður. Orðræða sem þessi er kækur hjá mörgum þeim sem gengið hafa á mála hjá hagsmunaaðilum og fjármálastofnunum og dapurlegt hvað fagmennska má sín lítils á móti húsbóndahollustu og seðlum.

Afleiðingar launahækkana

Tengsl launa og verðbólgu eru flóknari en svo að þeim verði gerð skil með því að slá því föstu að hækki laun hækki verðbólga einnig. Hagsagan er full af dæmum um annað. Kennisetningar um verðlagsáhrif launahækkana eru engin algild vísindi. Hækki launakostnaður við framleiðslu vöru eða þjónustu leiðir það því aðeins til hækkunar á verðinu að unnt sé að velta hækkuninni út í verðlagið. Svo er ekki alltaf. Sé það ekki hægt verður annað undan að láta. Hagnaður framleiðandans dregst saman, hann þarf að hagræða með því að draga úr kostnaði eða hætta starfsemi, þ.e. ósamkeppnishæf starfsemi leggst af.

Aðstæður hér á landi eru ekki þannig að launahækkunum verði ætíð velt út í verðlagið. Í sumum tilvikum er það svo en í öðrum ekki. Verð á flestri útflutningsvöru, t.d. sjávarafurðum, er ekki hægt að hækka vegna aukins framleiðslukostnaðar. Hækkun launa í þeim geira mun því ekki leiða til verðbólgu hér á landi og á það einnig við um aðrar útflutningsgreinar og innlenda starfsemi sem á í samkeppni við innflutning. Breytingar á launum opinberra starfsmanna hafa lítil tengsl við vöruverð á markaði og ef þær eru í samræmi við almennar launabreytingar þarf ekki skattabreytingar til að bera þær uppi.

Önnur kenningin er sú að hækki laun auki það heildareftirspurn og það leiði til verðhækkana. Sitthvað er rétt í þessu. Hinn eftirsótti hagvöxtur felst jú í því að eftirspurn og neysla aukist en vafasamt er þó að skrifa breytta eftirspurn og verðhækkanir á reikning launabreytinga einna. Þar kemur margt annað til svo sem fjárfestingar og vextir en eins og kunnugt er beitir Seðlabankinn vöxtum til að tryggja að halda verðlagsbreytingum í skorðum.

Greiðslugeta og framleiðni

Oft heyrist það að kröfur um launahækkanir séu umfram greiðslugetu atvinnulífsins. Þótt það geti vissulega átt við um einstök fyrirtæki er alhæfing sem þessi röng. Afkoma og greiðslugeta fyrirtækja er mismikil. Það er t.d. ljóst að fyrirtæki í sjávarútvegi, a.m.k. þau stóru, geta auðveldlega tekið á sig miklar launahækkanir. Hið sama á við um álfyrirtækin og fleiri fyrirtæki sem notið hafa góðs af veikingu krónunnar á undanförnum árum. Innan markaðshagfræðinnar kenningin sú að verðlag, þ.m.t. verð á vinnu, eigi að laga sig að mismunandi greiðslugetu fyrirtækja. Krafa SA um samræmt göngulag allra atvinnurekenda gengur þvert á kenningar markaðhagfræðinnar og er gott dæmi um það að hugmyndafræði er hent fyrir borð þegar hagsmunir eru í húfi.

Vinsæl röksemd er einnig að framleiðni á Íslandi sé ekki nægileg. Framleiðnihugtakið er tamt hagmælitæknum og pólitíkusum en þjóðhagfræðingar forðast að nota hugtakið í svo víðtækum skilningi. Framleiðni er tæknilegt hugtak sem hægt er að nota til að bera saman afköst við sambærilegar aðstæður. Framleiðni hefur almennt farið vaxandi í framleiðslustarfsemi vegna tækniframfara eða betra vinnuafls en það á ekki við í sama mæli eða alls ekki í þjónustustarfsemi þar sem framfarir liggja einatt í því að nota dýrari búnað eða meiri mannafla svo sem í heilbrigðisþjónustu og ýmissi félagslegri þjónustu.

Breyting á framleiðni, sem mæld er í fjárhagseiningum, stafar ekki eingöngu af breytingum á afköstum tækja og manna. Hún ræðst ekki síður af þáttum sem hafa ekkert með framleiðni að gera. Dæmi um það er íslenskur sjávarútvegur þar sem tekjur hafa vaxið langt umfram breytingar á aðföngum í mannafla og búnaði. Ástæðan er gengisfall krónunnar og verðbreytingar á erlendum markaði fyrir fiskafurðir.

Verðbólgan

Verðbólgugrýlan er áhrifamikil. Um verðbólguna má margt segja, m.a. að hún er ekki alvond eða jafnvel nauðsynleg sé hún hófleg. Nafnverð, þ.m.t. laun fyrir vinnu, breytist ógjarnan til lækkunar. Verðbólga hjálpar því til að skapa jafnvægi á markaði með breyttum raunverðum í samræmi við eftirspurn og framboð á vöru, þjónustu og vinnu á hverjum tíma. Hún hjálpar til að sía út þau fyrirtæki og starfsemi sem ekki á sér starfsgrundvöll og skapa pláss fyrir ný. Of mikil verðbólga er hins vegar ekki af hinu góða. Meðalvegurinn er vandrataður en vafasamt er hvort svo lág verðbólga sem verið hefur hér á síðustu misserum sé vænleg þegar til lengdar lætur.

Verðbólguváin er oft útmáluð með að slá upp hækkun á skuldum heimilanna sem afleiðingu af verðbólgu. Hvert prósentustig, sama hvernig til komið, er umreiknað í breytingu á höfuðstóli lána en ekkert skeytt um raunbreytingu á greiðslubyrði. Það sem skiptir þó máli í þessu efni er hvort hækkar meira verðlagið eða launin. Þótt svokölluð “leiðrétting” sé rangnefni eru upphrópanir um að verðbólgan éti hana upp rangar. Hafi greiðslubyrði af lánum lækkað helst sú raunlækkun óháð verðlagsbreytingum af sökum launabreytinga.

Skipting þjóðartekna

Þessi atriði sem minnst hefur verið á, verðlagsáhrif launa, framleiðni og verðbólga hafa öll einhver tengsl við launabreytingar en því er víðsfjarri að þau tengsl séu jafn einföld og og af er látið. Við mat á hugmyndum um launabreytingar er fjölmargt annað sem skiptir meira máli. Í kjarasamningum og  öðrum ákvörðunum sem snerta kjör almennings er ekki tekist á um skiptingu á fyrirfram gefinni launasummu. Það sem meiru varðar er skipting þjóðartekna á milli framleiðsluþáttanna (vinnu, fjármagns og auðlinda), tekjuskiptingin í samfélaginu, staða samneyslu og dreifing skattbyrði.

öðrum ákvörðunum sem snerta kjör almennings er ekki tekist á um skiptingu á fyrirfram gefinni launasummu. Það sem meiru varðar er skipting þjóðartekna á milli framleiðsluþáttanna (vinnu, fjármagns og auðlinda), tekjuskiptingin í samfélaginu, staða samneyslu og dreifing skattbyrði.

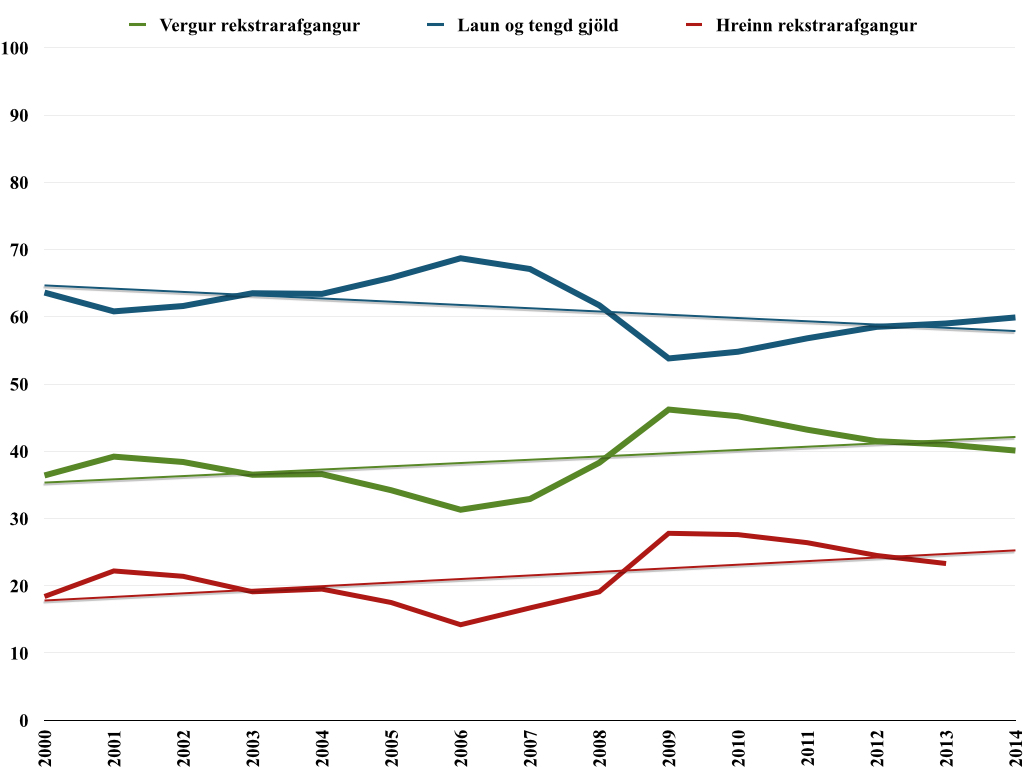

Skiptingin á milli framleiðsluþáttanna breytist í tímans rás af ýmsum ástæðum og hefur breytst verulega á síðustu árum. Samkvæmt þjóðhagsreikningum Hagstofu Ísland hefur hlutfall launa annars vegar og rekstrarafgangs (safnheiti fjármagnstekna af öllum toga og auðlindaarðs) hins vegar þróast eins og sjá má af meðfylgjandi línuriti fyrir árin 2000 til 2014, sem jafnframt sýnir leitnilínurnar.

Hlutfall launa og tengdra gjalda af þáttatekjum hefur farið lækkandi á þessum 15 árum. Hlutfall launa var nálægt 63% á árunum fyrir 2006 en hefur verið undir 60% á síðustu árum. Áhrif hrunsins eru auðsæ og ljóst að afleiðingar þess komu meira niður á launatekjum en tekjum af fjármagni. Þótt hlutfall launa hafi eitthvað hækkað er það þó enn verulega lægra en það fyrir hrun.

Hver svo sem er skýringin á breyttum hlutföllum er ljóst að sem hlutfall af þjóðartekjum eru laun nú 3-4% lægri en þau voru fyrir 10 til 15 árum. Það þýðir að það eru 50 til 70 milljörðum króna minna til skipta milli þeirra sem hafa framfæri sitt af launatekjum en verið hefði að óbreyttu hlutfalli. Hluti þessarar breytingar eru áhrif af gengisfalli íslensku krónunnar á sjávarútveg þar sem tekjur hans í íslensku krónum hafa á fáum árum vaxið um 80 til 100 milljarða króna. Um helmingur þeirrar fjárhæðar eða 40 til 50 milljarðar króna er aukinn hagnaður fyrirtækjanna. Misskipting arðs af sameigninlegri auðlind þjóðarinnar hefur þannig áhrif á skiptingu þjóðartekna milli vinnuafls og rekstrarhagnaðar.

Ójöfnuður launatekna og misskipting auðs

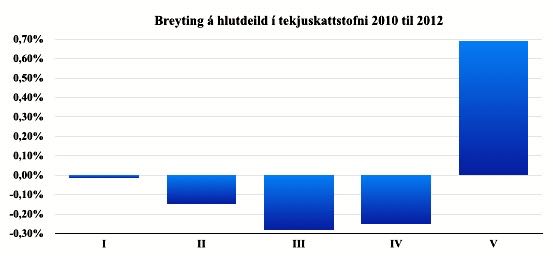

Það er ekki bara það að hluti launatekna af þjóðartekjum hafi farið minnkandi. Ójöfnuður í skiptingu launatekna hefur einnig farið vaxandi. Sú þróun var ör á árunum fyrir hrun og eftir stutt hlé í kjölfar þess er hún hafin á ný. Frá árinu 2010 til 2012 hækkaði tekjuskattstofn hjóna og sambýlisfólks að meðaltali um 14,7%. Í öllum tekjufimmtungum var hækkunin á bilinu 13 – 14,5% nema í þeim efsta þar sem hún var um 17%. Sá hópur jók þar með hlutdeild sína í launatekjum á meðan lægri tekjufimmtungar misstu nokkuð eins og myndin sýnir.

Í öllum tekjufimmtungum var hækkunin á bilinu 13 – 14,5% nema í þeim efsta þar sem hún var um 17%. Sá hópur jók þar með hlutdeild sína í launatekjum á meðan lægri tekjufimmtungar misstu nokkuð eins og myndin sýnir.

Eignum á Íslandi er misskipt og hefur sú misskipting farið vaxandi. Eign almennings er að mestu í íbúðarhúsnæði. Atvinnueignir, félög og peningalegar eignir eru að mestu í höndum tiltölulega fámenns hóps (Hluti lífeyrissjóða í eignum af þessu tagi er samt nokkur). Tekjur af þessum eignum, þ.e. fjármagnstekjur í einhverju formi, renna til þessa litla hóps. Samþjöppun eignarhalds er þannig ávísun á ójöfnuð í tekjuskiptingu í samfélaginu.

Aðgerðir stjórnvalda

Tekjuskipting á Íslandi er að þróast til verri vegar. Tekjur af fjármagni eru orðnar stærri hluti þáttatekna en áður var. Við það bætist að ójöfnuður í skiptingu launatekna hefur líka aukist. Það sem er til skipta á milli þeirra sem hafa viðurværi af vinnu, sem launuð er skv. kjarasamningum verður þannig æ minni hluti þjóðarteknanna.

Stjórnvöld hafa á síðustu árum aukið áhrifin af þessari þróun með skattastefnu sinni. Flestar breytingar á sköttum síðustu tvö ár hafa verið í þágu þess hóps sem fengið hafði æ stærri hluta þjóðartekna. Þær skattalækkanir nema tugum milljarða. Veiðigjöld eru 20 – 30 milljörðum króna lægri en þau hefðu verið að óbreyttum lögum um þau, afnám auðlegðarskatts lækkaði skattgreiðslur tekjuhæstu einstaklinga samfélagsins um 10 – 15 milljarða króna og tekjuskattar á sjálfstætt starfandi (gagnast m.a. slitastjórnum og hátt metnum lagarefum) voru lækkaðir. Þessu til viðbótar hafa skattar á orkusölu til stóriðjuvera verið lagðir af og horft er með aðgerðarleysi á þau flytja stóran hluta af arði af raforkuvinnslu skattfrjálsan úr landi.

Til viðbótar við 50 – 70 milljarða króna aukna hlutdeild í skiptingu þjóðartekna hafi tekju- og eignahæstu hópar í þjóðfélaginu fengið ívilnanir hjá stjórnvöldum á síðustu árum sem hafa aukið ráðstöfunartekjur þeirra um varla minna en 40 – 50 milljarða króna. Aðrir í samfélaginu hafa þannig farið á mis við tekjur og tekið á sig auknar byrðar í formi lægri launa, hærri skattbyrði og lélegri samfélagsþjónustu en ella hefði verið. Það er ekki undrunarefni að ófriðlega horfi á vinnumarkaði. Sérhagsmunaöflin virðast staðföst í því að halda fengnum hlut og setja sig gegn breytingu sem rétt geta hlut almenings. Á vettvangi stjórnmálanna hefur verið slegið skjaldborg um þá sem fénýta auðlindir þjóðarinnar í eigin þágu og ívilnanir veittar hátekjuhópunum.

Grundvallarbreytinga er þörf

Það er ekki líklegt að þessari stöðu verði snúið til betri vegar við samningaborðið. Það þarf einnig meira til en hefðbundið krukk í tekjuskattskerfið eða kanínur úr töfrahatti húsnæðismálaráðherra. Það sem þarf eru pólitísk úrræði sem taka á undirliggjandi þróun til aukins ójafnaðar, stöðvar hana og gera það að verkum að almenningur í landinu fái notið þeirra verðmæta sem verða til hér á landi, beint í starfskjörum sínum eða með því að þau standi undir sameiginlegum útgjöldum. Um leiðir í því efni verður fjallað í framhaldsgrein.

1 athugasemd á “Kakan og kjörin A”