Það er ekki nýtt að sjálfstæðismenn sæki hugmyndafræði sína til Republikana í Bandaríkjunum ekki síst til þeirrar öfgafrjálshyggjuafla sem rutt hafa Trump braut í valdahásæti sem ógnar nú stöðugleika og friði í heiminum. Hafa þeir gagnrýnislaus étið upp flestar bábiljur sem andlegir frændur þeirra vestra nærast á svo sem brauðmolakenninguna, dýrð skattalækkana og óskeikulleika markaðarins svo eitthvað sé nefnt. Hitt er þó fremur til undrunar að í dýrkun sinni skuli þeir álpast í allar þær gryfjur sem grafnar eru þeim sem feta þá slóð.

Á leynifundi með auðugum stuðningsmönnum sagði Mitt Romney forsetaframbjóðandi Republikana 2012 að nærri helmingur bandarískra kjósenda þægi meira frá ríkinu en þeir greiddu til þess. Ekkert þýddi fyrir flokkinn að eltast við þá. Flokkun hans á bandarískum kjósendum í gefendur og þiggjendur er talin hafa snúið kosningabaráttu hans í varnarbáráttu sem hann að lokum tapaði. Þessi orð hans voru ekki gripin úr lausu lofti en endurómuðu orðræðu sem hafði verið innan flokksins. Erik Pritt fyrrum peningasjóðsmaður og fjármálastjóri hjá Romney þegar hann var ríkisstjóri í Massachusettes hafði tjáð sig á svipaðan hátt árið 2003 og Paul Ryan nú leiðtogi Republikana í fulltrúadeildinni, varaforsetaefni Romneys, hafði tveimur árum áður fullyrt að 60% bandaríkjamanna væru “takers” en ekki “makers” í þessum skilningi.

Þrátt fyrir að dýrkeypt mistök Mitt Romney séu flestum kunn birtast þessi viðhorf enn innan Sjálfstæðisflokksins. Á heimasíðu Fjármála- og efnahagsmálaráðuneytisins í maí 2015 birtist “frétt”, sem virðist hafa lítinn tilgang annan en þann að koma á framfæri boðskap svipuðum þeim sem að framan greinir. Í október 2016 leggur þáverandi fjármálaráðherra út af fréttinni sem undirsátar hans höfðu samið svo listilega fyrir málatilbúnað hans og birtir á heimasíðu sinni. Núverandi fjármálaráðherra, þá stuðningsmaður Sjálfstæðisflokksins, hafði uppi svipuð viðhorf í grein í blaði sínu,Vísbending, á árinu 2006 með uppfærslu á árinu 2014 til rökstuðning því að afnema beri persónuafslátt til að koma í veg fyrir að til séu “ölmusumenn” sem ekki greiða neitt til samfélagsins og taka ætti upp flatan tekjuskatt til að koma í veg fyrir þá “meinloku” að þeir sem hafa hærri tekjur eigi að greiða hlutfallslega hærri skatta. Í umræðum fyrir komandi kosningar hefur orðið vart við sambærilegar staðhæfingar og því ástæða til að rýna í rökin fyrir þeim og þær forsendur sem gengið er út frá.

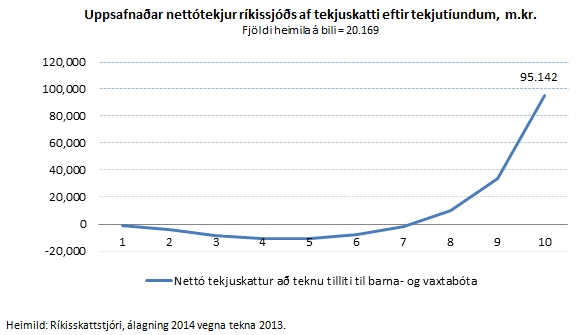

Fyrrum fjármálaráðherra og núverandi forsætisráðherra staðhæfði og ritaði á Facebook fyrir tæpu ári í aðdraganda kosninga þá: “Ég sé að menn eru víða að skrifa misvirturt (sic) um skattbyrðina. Hér er graf sem sýnir frá hvaða tekjuhópum ríkið fær meira í skatt en það greiðir í bætur.”  Hér gefur hann í skyn að verið sé að leiðrétta skrif misviturra um skattbyrði og línuritið sýni hvaða tekjuhópar greiði skatt til ríkisins og lætur eins og almennur tekjuskattur sé eini skatturinn og lítur fram hjá því að meiri hluti skatttekna þess koma frá öðrum sköttum sem greiddir eru af öllum. Í framhaldi færslu hans kemur þó fram að hér er aðeins um að ræða almennan tekjuskatt til ríkisins án útsvars til sveitarfélaga og án fjármagnstekjuskatts en að frádregnum barnabótum og vaxtabótum.

Hér gefur hann í skyn að verið sé að leiðrétta skrif misviturra um skattbyrði og línuritið sýni hvaða tekjuhópar greiði skatt til ríkisins og lætur eins og almennur tekjuskattur sé eini skatturinn og lítur fram hjá því að meiri hluti skatttekna þess koma frá öðrum sköttum sem greiddir eru af öllum. Í framhaldi færslu hans kemur þó fram að hér er aðeins um að ræða almennan tekjuskatt til ríkisins án útsvars til sveitarfélaga og án fjármagnstekjuskatts en að frádregnum barnabótum og vaxtabótum.

Gefum okkur að framsetning ráðherrans sé handvömm. Ekki er ástæða til að efa að tölur þær sem ráðherrann byggir staðhæfingu sýna á séu réttar sem slíkar en það á ekki við um réttmæti þeirrar ályktunar sem ráðherrann dregur.

Hópurinn “framteljendur” er of ósamstæður til að tala eins og sú sem nefnd er hafi einhverja vitræna merkingu í því samhengi sem hún er notuð, þ.e. sem mælikvarða á dreifingu skattbyrði. Í þessum ríflega 200 þúsund “framtalseininga” sem miðað er við má reikna með að um 40 þúsund manns eða um 20% af þeim séu unglingar í skólum og námsfólk sem ráðherrann vill líta á sem eðlilega skattgreiðendur. Auk þess eru þúsundir eldri borgarar sem hafa aðallega framfærslu af ellilífeyri.

Þýði sem ekki er eins háð mannfræðilegum breytum eins og stærð yngstu árganga, skólasókn o.fl., er t.d. hjón og annað fólk í sambúð. Sá hópur nær til meirihluta framteljenda og tekna þeirra. Sé sá hópur skoðaður verður myndin nokkuð önnur en hjá ráðherranum. Álagning almenns tekjuskatts án útsvars á tekjur þess hóps á árinu 2015 sýnir að 80% hjóna og sambúðarfólks greiðir tekjuskatt sem, er hærri en þær bætur sem sami hópur fær. Á árinu 2012 var þessi tala 72% og er aukningin enn einn vitnisburður um aukna skattbyrði á þessu tímabili. Þessar tölur eru til samanburðar við þau 30% sem ráðherra tilgreinir og sýnir glöggt áhrifin af óvönduðu vali á viðmiðunarhópi og hvað þær tölur sem hann nefnir eru villandi.

Ráðherrann notar eingöngu almennan tekjuskatt til ríkisins en sleppir útsvarshluta hans. Almennur tekjuskattur og útsvar er lagt á í einu lagi með sama skatthlutfalli í hverju sveitarfélagi og með sama hlutfalli í flestum sveitarfélögum og með einum og sama persónuafslætti. Eftirtekjunni er svo skipt þannig að sveitarfélagið fær í sinn hluta fjárhæð sem er fast hlutfall af öllum almennum tekjum í sveitarfélaginu en ríkið fær afganginn. Í reynd er þannig um einn skatt að ræða þar sem eftirtekjan skiptist milli sveitarfélags og ríkis og lítil rök að baki því að deila álagningunni með þeim hætti eins og gert er en ekki t.d. að skipta skatti hvers og eins hlutfallslega.

Sé heildarálagning almennra tekjuskatta, þ.e. almenns tekjuskatts og útsvars að frádregnum bótum, á tekjuárinu 2015 skoðuð kemur í ljós að 96% hjóna og sambýlisfólks greiddi almenna tekjuskatta sem voru hærri en þær bætur sem þau fengu og hafði það hlutfall hækkað úr 94% fyrir árið 2013. (Tölur þær sem notaðar eru hér eru miðaðar við tekjubilatöflur á heimasíðu RSK)

Sú mynd af tekjuskattleysi alls almennings sem fyrrverandi fjármálaráðherra landsins reynir að draga upp með tölum sínum á sér litla stoð í raunveruleikanum.

Framangreint er þó ekki það alvarlegasta við þennan málflutning. Með honum er verið að gefa í skyn að stór hluti almennings sé ölmusufólk á framfæri hinna göfugu ríku sem beri af þeim sökum miklar byrðar. Þetta er gert með því að draga fram tekjuskattinn einan en líta fram hjá öðrum sköttum og hverjir greiða þá. Aðrir skattar eru að vísu nefndir í framhjáhlaupi í frumgögnum ráðherrans en engu að síður segir hann: “Hér er graf sem sýnir frá hvaða tekjuhópum ríkið fær meira í skatt en það greiðir í bætur.”

Hafa þarf tvennt í huga. Í fyrsta lagi er tekjuskattur ekki nema hluti af heildarskatttekjum ríkisins og ekki sá stærsti. Virðisaukaskattur, tryggingagjald og margs konar vörugjöld eru mikið umfangsmeiri tekjustofnar fyrir ríkið. Í öðru lagi þarf að athuga að tekjuskattur og aðrir beinir skattar eru einu skattarnir sem eru eða eiga að vera stígandi, þ.e. hækka með stígandi tekjum. Allir aðrir skattar eru fallandi þ.e. leggjast þyngra á fólk með lágar tekjur en á fólk með háar tekjur. Það er ávísun á ranga niðurstöðu og falskar ályktanir að staðhæfa um dreifingu skattbyrði og skattgreiðslur með því að líta bara á einn skatt af mörgum og þá þann sem hvorki er veigamestur né dæmigerður fyrir það sem um er fjallað.

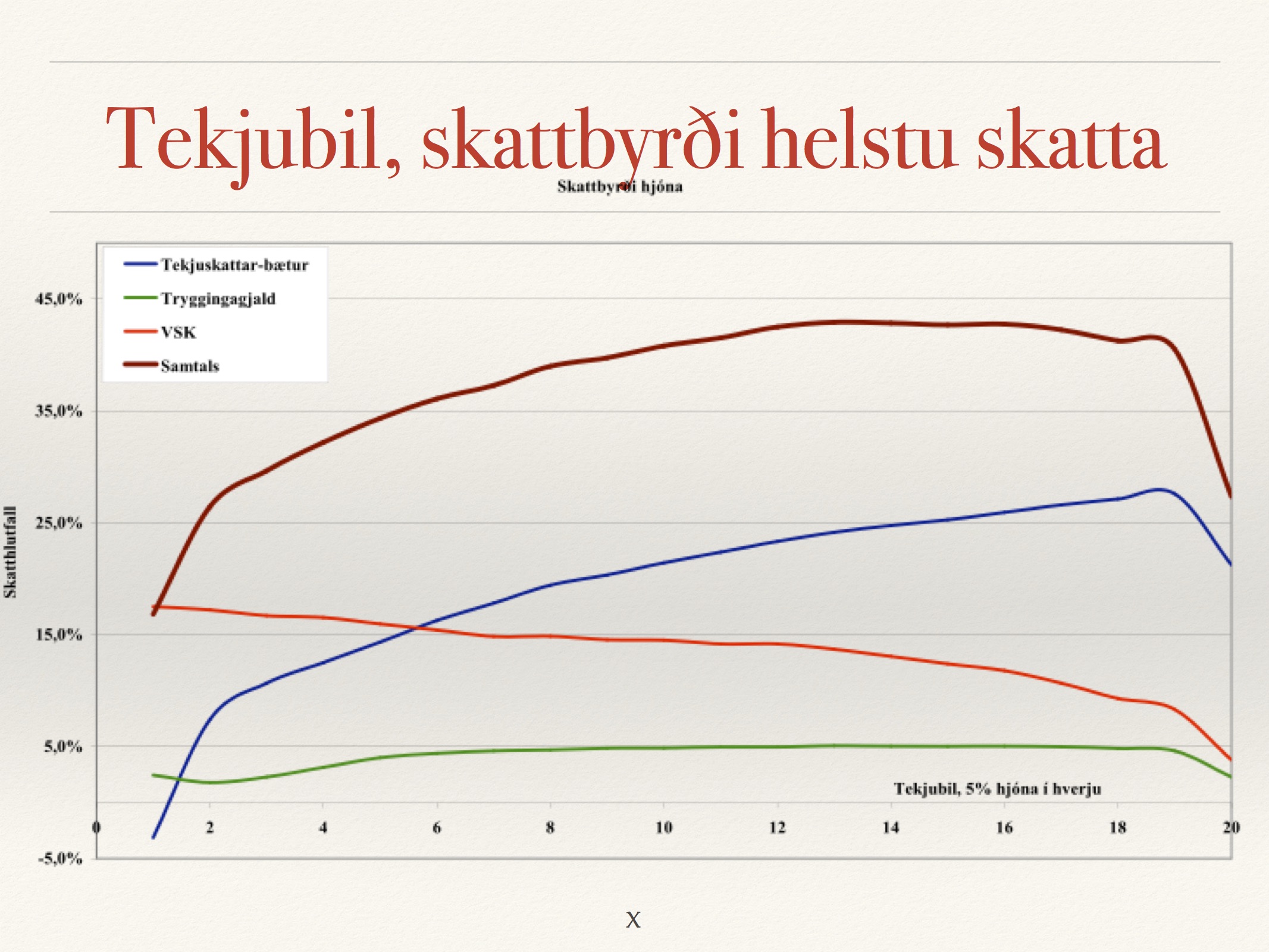

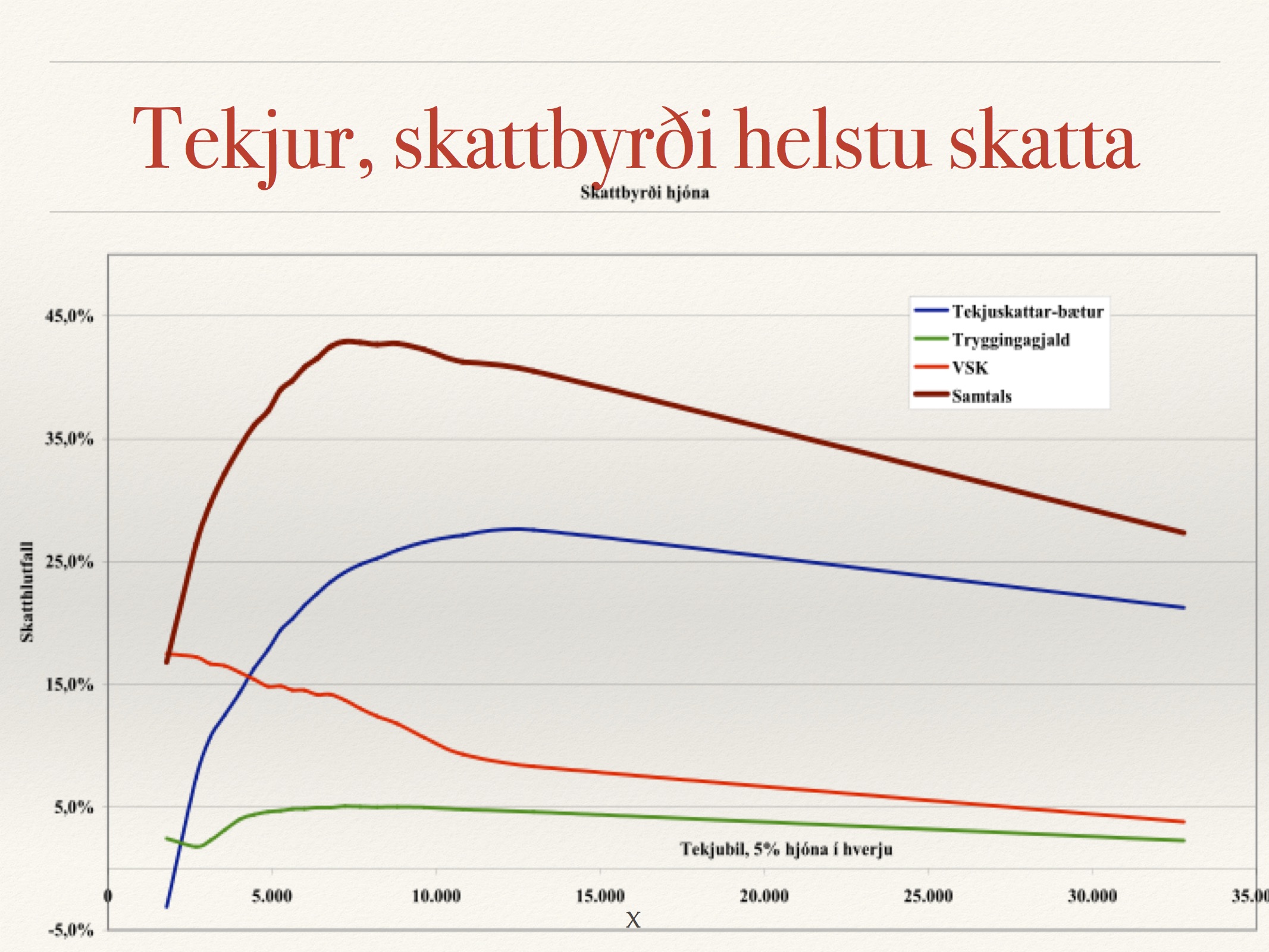

Til þess að fá mynd af dreifingu skattbyrði í heild og svör við spurningu eins og þeirri sem ráðherra þykist vera að svara þarf athugun á dreifingaráhrifum alls skattkerfisins. Slíkar athuganir hafa verið gerðar í mörgum löndum og eru þar oft fastur liður við breytingar á skattalögum öfugt við þau vinnubrögð hér að keyra skattalagabreytingar í gegnum þingið með lágmarksupplýsingum og hjáfræðahjali. Í grein sem birtist í tímaritinu Stjórnmál og stjórnsýsla árið 2007 gerði ég tilraun til að greina áhrif stærstu skattstofna ríkisins á dreifingu skattbyrði og eru meðfylgjandi línurit sótt í þá grein. Í þeim er sýnd samanlögð skattbyrði, þ.e. skattar sem hlutfall af heildartekjum fyrir helstu skatttegundir og samtölu þeirra á árinu 2005 flokkað eftir tekjubilum þeirra sem töldu fram sem hjón eða sambúðarfólk. Miðað var við tekjuskatta, þ.e. almennan tekjuskatt og útsvar, fjármagnstekjuskatt, virðisaukaskatt og tryggingagjald. Ekki er ástæða til að ætla að veruleg breyting hafi orðið í þessum efnum til dagsins í dag.

Fyrra línuritið sýnir að samanlögð skattbyrði hjóna af þessum sköttum fór stígandi með hækkandi tekjum allt upp í 12. tekjubil af þeim 20 sem notuð voru við greininguna. Eftir það fór skattbyrin fallandi. Síðara línuritið sýnir hið sama en þar hefur skalanum verið breytt yfir í tekjur.

Af línuritum má lesa að skattbyrði hjóna var mest hjá hjónum í tekjubilunum þar sem um 60% hjóna höfðu lægri tekjur og um 40% höfðu hærri tekjur. Þetta sýnir glöggt þá firru sem fyrrverandi fjármálaráðherra reynir að bera á borð að einungis tekjuhæstu framteljendur greiði meira í skatt en þeir fá í bætur. Allir framteljendur greiða skatt með einum eða öðrum hætti. Það sést einnig að þeir tekjuhæstu bera ekki þyngstu byrðarnar. Þær falla á herðar fólks með ríflega miðlungstekjur. Skattbyrði allra tekjuhæstu hópanna er ámóta og hjá þeim sem eru í neðsta hluta tekjuskalans og minni en hjá fólki með meðaltekjur. Skýringar á því liggja í mörgum þáttum, litlum stíganda tekjuskatts í efsta hluta tekjuskalans, samþjöppun eignatekna hjá þeim tekjuhæstu og lágum fjármagnstekjuskatti og mikilli misskiptingu eigna og tekna. Áhrif þessara þátta eru að líkindum vanmetin í tölum þessum og línuriti þar sem mikið vantar upp á að allar raunverulegar fjármunaeignir og -tekjur birtist í framtölum.

Þessar staðreyndir sýna glöggt. að kostnaði við opinbera þjónustu sem allir nýta, tekjuháir ekki síður en tekjulágir, verður ekki deilt á borgarana með sanngjörnum hætti nema að nýta til þess beina skatta, þ.e. tekjuskatta og eignarskatta í meira mæli en nú er. Til þess þarf nýtt skattþrep á ofurtekjur og auðlegðarskatt. Með öðrum móti verður ekki náð til raunverulegra tekna hinna fáu í alhæstu tekjubilunum sem nú eiga stærstan hluta af eignum í samfélaginu og hafa mestar tekjur í samræmi við það.