Í “útspili” ríkisstjórnarinnar til að greiða fyrir gerð kjarasamninga er greint frá fyrirhuguðum breytingum í skattamálum. Eins og búast mátti við var það venjuleg dúsa, þ.e. lækkun á tekjuskattsprósentu. Áhrif skattabreytinga eru margræð og oft önnur en látið í veðri vaka. Lækkun skatthlutfalla ekki alltaf lækkun skatta og lækkun skatta er í sjálfu sér ekki kjarabót. Við breytingar á sköttum þarf að minnsta kosti að greina á milli mismunandi áhrifa þeirra, m.a. áhrifa á ríkisfjármál, áhrifa á kjör og velferð og áhrifa á tekjudreifingu.

Boðuð breyting á tekjuskatti einstaklinga er ekki flókin. Hún felst í að fella niður miðþrep skattstigans og lækka hátekjuþrepið um 1% auk þess sem mörkin fyrir það þrep eru lækkuð nokkuð. Verðgildi hátekjuþrepsins er svo tryggt með launavísitölu frá árslokum 2015 en persónuafslátturinn, sem er nú tryggður með þeim hætti verður tengdur verðlagsbreytingum.

Áhrif á tekjur ríkissjóðs.

Í yfirlýsingu ríkisstjórnarinnar er því slegið föstu að “tekjutap” ríkissjóðs verði 9-11 milljarðar króna. Samkvæmt lauslegum útreikningum er fjárhæð sem slík nærri lagi. En er það tekjutap? Tekjuskattskerfið er þannig uppbyggt að í því felst sjálkrafa hækkun skatta við hækkun launa og er hækkun skattanna verulega meiri en hækkun launanna, þ.e. skattbyrðin eykst sjálfkrafa. Það er m.a. annars skýringin á hækkun skattbyrði á áratugnum fyrir hrun. Þessi áhrif sjást vel þegar skoðaðar er breytingar á skatttekjum og undirliggjandi skattstofni frá ári til árs. Sem dæmi hækkuðu tekjuskattar milli álagningar 2013 og 2014 um 3,2% en tekjuskattstofninn um 1,8%.

Þessar sjálfvirku skattabreytingar eru kostur við stjórn efnahagsmála því þær draga úr sveiflum í hagkerfinu en til lengdar verður að huga að áhrifum þeirra á skattbyrði og dreifingu hennar. Hefur það verið gert reglulega með breytingum á skatthlutföllum, persónuafslætti og skattþrepum allt eftir þeim áherslum sem stjórnvöld hafa haft á hverjum tíma.

Gangi breytingar skv. nýlega undirrituðum samningum eftir má ætla að laun hækki um ca 15% á næstu þremur árum. Taki sú breyting einnig til lífeyris og annarra tekna sem ásamt launum mynda tekjuskattsstofninn, sem er nú ca 1.000 milljarðar króna, mun hann vaxa um ca 150 milljarða króna. Að óbreyttum skattareglum myndi almennur tekjuskattur og útsvar hækka um ca 55 milljarða króna sem er um 17 milljörðum umfram þá ca 38 milljarða sem þarf til að halda skattheimtu hlutfallslega óbreyttri. Útsvarið er fast hlutfall af tekjuskattstofninum og því myndi þessi aukna skattheimta skila sér að fullu til ríkissjóðs. Til viðbótar skilar launahækkunin ca 5 milljörðum í tryggingagjaldi.

Sú lækkun tekna ríkissjóðs sem boðað er í yfirlýsingunni er því ekki “tekjutap” hans heldur er til þess að draga úr hækkun skatttekna vegna launabreytinganna. Af þeim 17 milljörðum sem ella hefðu komið í tekjuauka er 9 -11 milljörðum skilað. Þannig er ekki verið að boða skattalækkun heldur það hvernig menn hyggjast bregðast við fyrirsjánlegri sjálfvirkri hækkun skatta. Það er í sjálfu sér ekkert við það að athuga að móta fyrirfram stefnu í þeim efnum ef hún er boðuð sem slík og er skynsamleg sem varla verður sagt um það sem liggur á borðinu nú.

Áhrif á ríkisfjármál og velferðarkerfið.

Raunveruleg skattalækkun hefur áhrif á ríkisfjármál. Verði hún til þess að draga verði saman þá þjónustu, sem ríkið veitir, kann hún að leiða til velferðartaps sem gerir meira en að vega upp meinta kjarabót af skattalækkun. Eins og ástand er nú í heilbrigðiskerfinu og flestum sviðum opinberrar þjónustu má með sterkum rökum halda því fram að svo sé ástatt nú hér á landi. Svigrúm til raunverulegrar lækkunar skatta sé ekki fyrir hendi. Lækkun skatta á laun er því einungis raunveruleg kjarabót fyrir launafólk að öflun tekna frá öðrum komi í staðinn til að standa undir opinberri þjónustu.

Sú breyting sem nú er boðuð er einungis takmörkun á hækkun skatta sem ella hefði orðið og ekki svo mikil að hún skerðir núverandi þjónustustig ríkisins. Að því leyti er hún ekki skaðleg fyrir ríkisfjármálin og velferðarkerfið. Eftir stendur þó sú spurning hvort ekki hefði verið unnt að styrkja það með annarri útfærslu sem hefði leitt til aukins stíganda í skattlagningu og aukinna tekna í stað þess að hefja á ný þann feril að lækka skatta á hátekjufólk.

Áhrif á tekjudreifingu.

Áhrifin á tekjudreifingu eru neikvæðustu þættir boðaðra skattabreytinga. Sú mynd sem dregin er upp af þeim í yfirlýsingunni er ófullkomin og vafasöm. Matið á stærðargráðunni er að vísu nærri lagi eða um 1% lækkun á meðalskatthlutfalli en vel að merkja til að vega á móti um 1,7% sjálfvirkri hækkun á hlutfallinu ef ekkert væri að gert. En það segir ekki allt um áhrif breytinganna á tekjudreifingu.

Fyrst er rétt að setja þessar breytingar í samhengi við aðrar skattabreytingar á síðustu árum. Boðuð endanleg “lækkun” skatta á launamenn er um 10 milljarðar króna á ári. (Orð yfirlýsingarinnar um 16 milljarða króna á fjórum árum og að reikna það sem hlutfall af eins árs tekjuskatti er undarleg tilraun til andlitslyftingar). Gjaldendur eru um 250 þúsund. Til samanburðar er afnám auðlegðarskattsins um 11 milljarðar króna á ári á 6,5 þúsund tekju- og eignamesta fólk landsins. Lækkun hans 2014 til 2017 er um 33 milljarðar króna. Lækkun veiðigjalda er um 15-20 milljarðar króna á ári eða 60 til 80 milljarðar á sama tímabili. Ljóst er að launamenn skora ekki hátt á forgangsskala stjórnvalda.

En það er ekki bara að fyrirhugaðar tekjuskattsbreytingar séu háfgerð markleysa. Sú leið sem er farin er slæm með tilliti til tekjujöfnunar og dreifingar á skattbyrði. Það liggur m.a. í atlögu að stíganda í skattlagningu með því að fara úr þriggja þrepa kerfi í tvö þrep. Betra hefði verið að nota svigrúmið til að lækka skatthlutfallið í lægsta þrepi, lengja bilið upp í næsta þrep og að bæta við skattþrepi fyir ofurtekjur. Með því hefði mátt auka tekjujöfnun kerfisins og bregðast að einhverju leyti við vaxandi tekjuójöfnuði og ofurlaunaþróun.

Tilhneigingin til að draga úr tekjujöfnun birtist einnig í breytingu skatthlutfallanna. Lægsta hlutfallinu er lítið breytt en þeim efri meira. Það efsta er lækkað um 1%, þótt aldrei sé það sagt beint út í yfirlýsingunni. Áhrifin eru þau að skattar þeirra sem eru með tekjur undir fyrsta skattþrepinu, nú tæplega 3,5 m.kr. á ári mun ekki lækka svo orð sé á gerandi. Í því skattþrepi eru ekki bara tekjur þeirra sem eru á lægstu töxtunum heldur hefur þetta áhrif upp eftir launaskalanum þannig að árslaun verða að hafa náð um 4,8 m.kr. til að náð verði þeirri lækkun sem þeir tekjuhæstu njóta. Í þessu skattþrepi eru einnig tekjur stórra hópa lífeyris og bótaþega þ.e. hópa sem ekki munu njóta samningsbundinna breytinga lágmarkslauna og mikill fjöldi skólafólks og námsmanna sem eru með árslaun undir þessum mörkum vegna skamms árlegs vinnutíma.

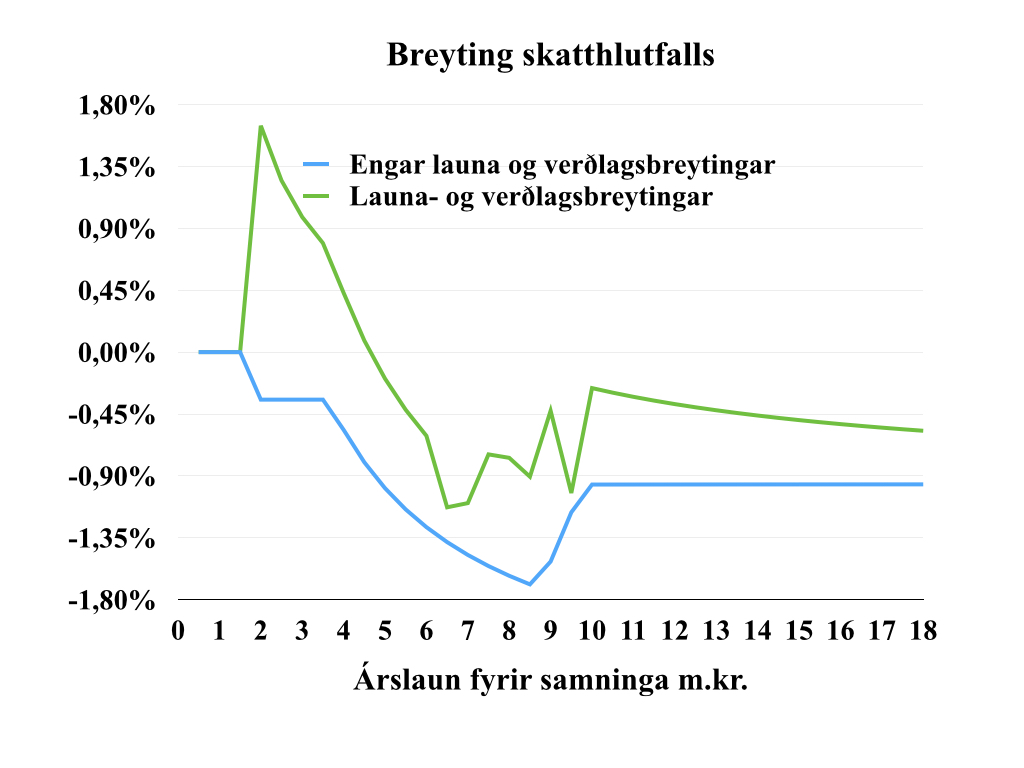

Þessar reiknuðu lækkanir eru statiskar í þeim skilningi að þær taka ekki til greina áhrif launa- og verðlagsbreytinga á skattlagninguna á samningstímanum en boðaðar eru breytingar sem auka munu á misræmið tekjulágum í óhag. Tekjumörkin fyrir hærra skattþrepið muni fylgja launabreytingum frá árslokum 2015 en persónuafsláttur verður látinn fylgja verðlagi. Það þýðir í stuttu máli að ef launahækkanirnar leiða til kjarabóta þ.e. laun hækka meira en verðlag munu hæstu tekjur njóta þess aukna kaupmáttar að mestu en lægri tekjur einkum þær lægstu munu gjalda fyrir með aukinni skattbyrði.

Í eftirfarandi línuriti er sýnd breyting á skatthlutföllum þegar tekið er tilliti til launa- og verðlagsbreytinga. Miðað er við að á þriggja ára samningstímanum verði launahækkanir 15% að jafnaði, þar af 5% fyrir árslok 2015 þannig að efra skattþrepið hækki um 10% eftir það. Þá er miðað við að veðlagsbreytingar verði 2,5% á ári eða 7,5% á þremur árum og að persónuafslátturinn hækki um þá prósentu

Í eftirfarandi línuriti er sýnd breyting á skatthlutföllum þegar tekið er tilliti til launa- og verðlagsbreytinga. Miðað er við að á þriggja ára samningstímanum verði launahækkanir 15% að jafnaði, þar af 5% fyrir árslok 2015 þannig að efra skattþrepið hækki um 10% eftir það. Þá er miðað við að veðlagsbreytingar verði 2,5% á ári eða 7,5% á þremur árum og að persónuafslátturinn hækki um þá prósentu

Niðurstaðan er sú að skattalækkunin sem vera átti um og yfir 1% fyrir alla verður að skattahækkun fyrir alla sem eru með laun undir meðallaunum en nokkur lækkun skilar sér til hærra launaðra, þó um helmingi minni en ætlað var. Þetta á ekki að koma á óvart og er í samræmi við áður sagt að þrátt fyrir um 10 milljarða lækkun tekjuskatts myndu um 7 milljarðar króna af 17 milljarða hækkun á sköttum umfram óbreytt skatthlutfall sitja eftir hjá ríkissjóði. Hækkun skattheimtu um 7 milljarða króna hlýtur að skila sér í hækkun meðalskatthlutfalls.

Niðurstaða

Boðaðar skattabreytingar eru umfangslítil og óhjákvæmileg aðlögun skattkerfisins að verðlagsbreytingum fremur en innlegg í kjarasamninga. Er það af hinu góða því slík inngrip í skattkerfið eru yfirleitt skaðleg. Ennfremur má segja þeim til ágætis að þær stefna ríkisfjkármálum ekki í óefni né kalla sem slíkar á niðurskurð í velferðarkerfinu.

Frá öðrum sjónarmiðum verður þeim vart hrósað. Að því leyti sem þær hafa áhrif á tekjudreifingu eru þær afturhvarf til þess skattkerfis fyrirhrunsáranna sem leiddi til síaukinnar skattbyrði á lágar tekjur og hlífði hinum hærri. Vaxandi ójöfnuði í tekju- og eignaskiptingu er þannig mætt með því að draga úr tekjujöfnunaráhrifum skattkerfisins og auka misskiptingu tekna.

Þá er ekki hjá því komist að gera athugasemdir við framsetningu og túlkun stjórnvalda á þessum breytingum. Einfaldar breytingar á stuðlum skattkerfisins er vafðar inn í orðaflækjur, skýringar litlar og afleiðinga ekki getið eða vafðar í orðskrúð.

Undirrót óánægju í þjóðfélaginu er m.a. ójöfnuður í skiptingu eigna og tekna. Hlutur launatekna í landsframleiðslu hefur farið minnkandi síðustu ár. Hluti af þeirri þróun er sú staðreynd að vaxandi arði af auðlindum þjóðarinnar er beint fram hjá sameiginlegum sjóði landsmanna.* Þetta er öllum ljóst. Stjórnvöld voru í þeirri stöðu að geta haft áhrif á gerð kjarasamninga með því að boða stefnubreytingu í þessu efni og ákveða aðgerðir á næstu misserum sem hefðu getað fært margfalt fleiri tugi milljarða í vasa ríkissjóðs og almennings en gert er með þeirri hungurlús sem nú er borin á borð. Með henni reyna stjórnvöld enn einu sinni að draga kanínu úr töfrahatti teboðsins en gæta þess ekki að hún er andvana.

*Um þetta er einnig fjallað í Kakan og kjörin A og Kakan og kjörin B

1 athugasemd á “Andvana kanína”