Í riti sínu Velferð þjóðanna, 1776, segir Adam Smith, faðir markaðshagfræðinnar, í frjálslegri þýðingu, að borgarar hvers ríkis eigi að leggja því til fé í samræmi við greiðslugetu þeirra þ.e. þeirra gæða sem þeir njóti undir verndarvæng þess. Þau sjónarmið Adam Smith að leggja skatta á með hliðsjón af greiðslugetu hefur verið mótandi fyrir skattlagningu frá því að að ákvörðun um þá fluttist frá einvöldum í hendur lýðkjörinna fulltrúa þótt deila megi um hversu vel hefur tekist til á hverjum tíma. Mæling greiðslugetu er flókið úrlausnarefni en menn hafa helst talið að tekjur og eignir séu nothæfir mælikvarðar í því efni. Í samræmi við það hafa flest vestræn lönd tekið í skattalög sín skilgreiningu kennda við Haig og Simon þess efnis að skattskyldar tekjur manns á tilteknu tímabili sé samtala af neyslu hans og breytingu á eign hans.

Greiðslugetan í íslenskum skattarétti

Reglan um greiðslugetu kemur fram í fyrstu lögum hér á landi um tekjur sveitarfélaga árið1872, sem kváðu á um niðurjöfnun gjalda sveitarsjóða “eftir efnum og ástæðum.” Hana er einnig að finna í fyrstu tekjuskattslögum landsins 1877 og endanlega 1922 í þrepaskiptum tekju- og eignarsköttum. Við niðurjöfnun gjalda og álagningu skatta var ekki síður litið til eigna en tekna, sem á þeim tíma voru fyrst og fremst jarðeignir til sveita og húsnæði á þéttbýlisstöðum landsins. Tekjur launafólks voru lægri en þágildandi frítekjumark svo skattlagning náði í reynd nær eingöngu til embættismanna, kaupmanna, atvinnurekenda og landeigenda.

Þróun skattlagningar og dreifing skattbyrði

Þróun skattlagningar frá upphafsárum almennrar skattskyldu er athyglisverð að tvennu leyti. Annars vegar stöðug hækkun skatta og hins vegar breytileg dreifing skattbyrði. Hækkun skatta hér á landi eins og erlendis kom til af auknum umsvifum ríkisins á flestum sviðum ekki síst í velferðarmálum og endurspeglar efnahagslega og félagslega þróun sbr. grein mína Lögmál Wagners og Vinstri grænir í Kjarnanum í aðdraganda kosninganna 2017. Greining Wagners og sú þróun sem verið hefur í heila öld hér á landi afhjúpar hve veruleikafirrt vígorðið um lækkun skatta hefur alltaf verið og er enn.

Hinn þátturinn, dreifing skattbyrði, er ekki síður athygli verður. Á fyrstu árum lögskipaðrar skattlagningar voru nær allir skattar greiddir af fámennum hópi manna sem höfðu verulegar tekjur og áttu mestan hluta eigna hér á landi. Með efnahagslegri og félagslega þróun jókst skattbyrði á allan almenning en á sama tíma hefur hlutdeild hinna velmegandi í sköttum farið lækkandi. Ástæðan er m.a. að auðmannagæska stjórnvalda hefur vikið frá því að hafa greiðslugetu til hliðsjónar og holað skattalöggjöfina með því að gera eignir og eignatekjur lágskattaðar eða láta þær sleppa við skattlagningu með sniðgöngu.

Skattar og greiðslugeta

Hluti af þessum aðgerðum stjórnvalda var niðurfelling eignarskatts sem verið hafði við lýði í einu eða öðru formi frá árinu 1096 að kirkjutíundin var tekin í lög á Alþingi. Með niðurfellingunni og götóttri skattlagning fjármagnstekna var stærsti hluti beinna skatta lagður á launatekjur þ.m.t. tekjur úr lífeyrissjóðum og frá almannatryggingum. Rekstur velferðarkerfanna og uppbygging samfélagsinnviða var í vaxandi mæli lagður á launafólks og lífeyrisþega. Sést það vel á því að tekjuskattar einstaklinga uxu úr því að vera 17% af heildartekjum þeirra á árinu 1993 í að vera 22% á árinu 2007 og síðan 27,7% á árinu 2019 jafnframt því að þessi hækkun lenti að miklum hluta á fólki með miðlungstekjur eða lægri tekjur en skattbyrði hinna best settu stóð í stað eða lækkaði.

Afleiðingu af þessum breytingum, sumar hverjar fáránlegar, má sjá í upplýsingum um álagningu skatta sbr. t.d. Hátekjulista Stundarinnar frá ágúst 2021 og í yfirliti sama blaðs frá 2017 um skatta ríkasta eina prósents þjóðarinnar. Einstaklingar með tugi eða hundruð milljóna í fjármagnstekjur og milljarða eða milljarðatugi í eignum greiða svo lítið í tekjuskatt að það dugar ekki fyrir útsvari þeirra til sveitarfélagsins. Ríkið tekur þá hlut af skattfé sem aðrir greiða til að borga sem meðlag með þessum einstaklingum til sveitarfélagsins. Af 3.126 tekjuhæstu einstaklingum landsins greiddu 106 engan almenna tekjuskatt til ríkisins en vegna 78 þeirra runnu 31,5 m.kr. sem útsvar til sveitarfélaga. Þar af voru nálægt 17 m.kr. meðlag fyrir þá frá ríkinu að meðaltali um 18 þús. kr. á mann á mánuði. Athygli vekur að margir þessara meðlagsþega búa í svefnbæjunum á höfuðborgarsvæðinu, þar af hlutfallslega flestir í Garðabæ.

Heildarskattbyrði

Þróun tekjuskatts einstaklinga var ekki það eina sem raskaði dreifingu skattbyrði. Virðisaukaskattur og tekjuskattur eru meginstoðir skattheimtu í landinu. Stofn þeirra er hinn sami, samtala allra tekna. Álagning VSK er hins vegar takmörkuð við sölu á vöru og þjónustu. Tekjur sem ekki eru notaðar til kaupa á vörum og þjónustu en mynda eignaauka eru ekki skattlagðar. Auk þess er fjármálaþjónusta undanþegin VSK til hagsbóta fyrir þá sem sýsla með fé og eigendur fjármálafyrirtækja. Þessi VSK frjálsi eignaauki er eins og eignirnar að langmestu leyti að finna hjá þeim 5 til 10 % landsmanna sem best eru settir. Tryggingagjaldið, þriðji stærsta skattstofn ríkisins, er í reynd skattur á launatekjur en lífeyristekjur eru undanskildar.

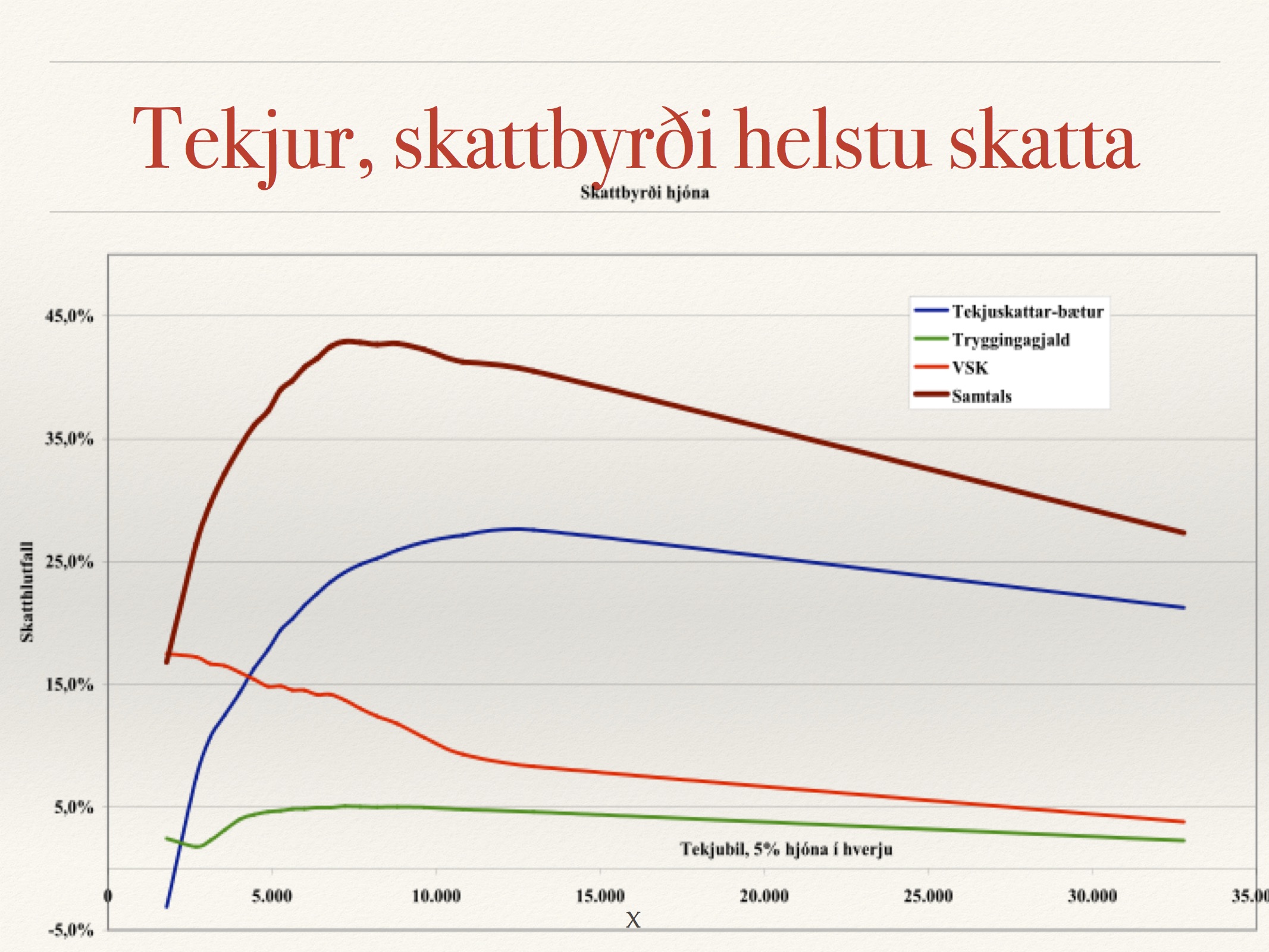

Allt þetta, ranglátt tekjuskattskerfi, virðisaukaskattur og tryggingagjald íþyngir lágum tekjum og hefur leitt til þess að skattkerfið í heild er orðið umsnúningur á reglunni um greiðslugetu. Launafólk með meðaltekjur greiðir langt í helming af tekjum sínum í skatta á meðan þeir sem standa á efstu þrepum tekjustigans greiða helmingi lægra hlutfall tekna sinna í skatta sé miðað við framtaldar tekjur þeirra en langtum minna en það ef allar tekjur þeirra væru réttilega tilgreindar. Greiningu á þessu má finna í greininni Skattapólitík. Er skattkerfið sanngjarnt og hvernig nýtast ívilnanir þess? sem birtist í vefritinu Stjórnmál og stjórnsýsla, vorið 2007 og er meðfylgjandi myndrit er úr þeirri grein og sýnir skattbyrðina af stóru skattstofnunum hvers um sig og þeim öllum í heild. Tölurnar eru frá árinu 2005 og eiga við hjón og sambúðarfólk. Meðalfjölskyldutekjur þess á því ári voru tæpar 8 milljónir króna. Myndin sýnir að heildarskattbyrðin var mest hjá fólki með tekjur um og undir meðaltekjum en lægst hjá þeim altekjulægstu og þeim altekjuhæstu. Ekki er ástæða til að ætla að á þessu hafi orðið veruleg breyting síðan.

Fráhvarf frá greiðslugetu

Hluti af umsnúningi skattkerfisins frá því að endurspegla greiðslugetu að einhverju leyti yfir í andhverfu þess er vaxandi vægi óbeinna skatta en niðurfelling eignarskatta og lítil skattlagning eignartekna hefur einnig haft mikil áhrif. Beinir skattar, þ.e. tekjuskattar og eignarskattar eru nær einu skattalegu tæki sem geta haft veruleg áhrif á dreifingu skattbyrði.

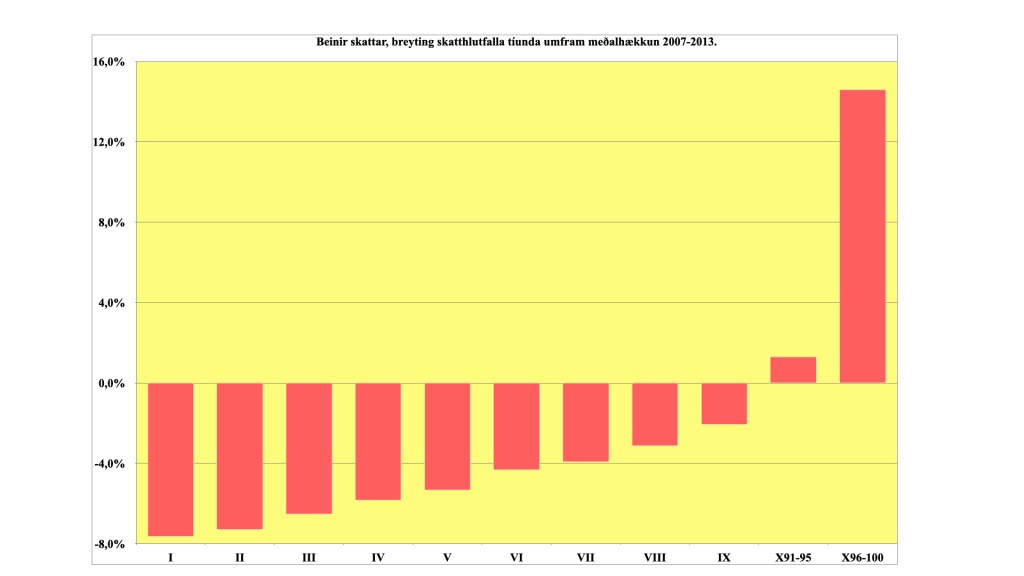

Áhrif á dreifingu skattbyrði má hafa bæði með því að beita þrepaskiptum tekjuskatti meira en nú er gert og með því að skattleggja eignir með hæfilegu frítekjumarki auk þess að loka leiðum til skattasniðgöngu. Áhrif af aðgerðum til breytinga á dreifingu skattbyrði má glöggt sjá á árunum 2010 til 2013. Vegna áfalla á ríkissjóð í Hruninu var gripið til róttækra tekjuöflunaraðgerða á árunum 2010 til 2013. Meðal þeirra var þrepaskiptur tekjuskattur með auknum bótum, hækkun fjármagnstekjuskatts með frítekjumarki og upptaka auðlegðarskatts með fríeignamarki. Áhrif þessara aðgerða voru þau að meðalskatthlutfallið hækkaði um 7,6% frá 2007 til 2013. Sjá má myndritinu (heimild: Skatturinn Staðtölur skatta) hvernig þessi hækkun snerti einstaka tekjuhópa hjóna og sambúðarfólks með því athuga hvernig breyting á sköttum víkur frá meðaltalinu 7,6%. Í öllum tíundum nema þeirri efstu er breyting skatta minni en meðaltalið en í efstu tíundinni, sem er tvískipt í myndritinu, er hækkunin meiri en meðaltalið og verulega hærri hjá efstu 5% en mikilla áhrifa auðlegarskattsins gætir nær eingöngu þar. Hækkun meðalskatthlutfallsins var mikil en leiðin sem var farin leiddi til þess að hlutdeild allra tíunda nema þeirrar efstu í beinum sköttum lækkaði en hlutur þeirra tekjuhæstu óx.

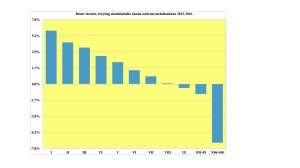

Neðri myndin sýnir sömu þróun á næsta kjörtímabili á eftir, þ.e. 2013 til 2016 þegar hluti þessara breytinga var dregin til baka. Meðalhlutfall beinna skatta breyttist nær ekkert en niðurfelling auðlegðarskatts og fækkun skattþrepa lækkaði skattbyrðin í efsta hluta skalans mikið en ríkissjóði var bætt tapið með því að hækka skatthlutfall í sjö lægstu tíundunum og mest í þeim allra lægstu.

Leggjum á eftir efnum og ástæðum

Af framangreindu má vera ljóst að ekki er hægt að skattleggja eftir efnum og ástæðum og nálgast regluna um greiðslugetu nema með hvort tveggja því að skattleggja fjármagnstekjur eins og launatekjur og því að leggja skatt á stóreignir. Hið síðarnefnda er óhjákvæmilegt einfaldlega vegna þess að eignir eru ekki síður mælikvarði á greiðslugetu en tekjur auk þess sem stóreignirnar safnast að langmestu leyti upp af óskattlögðum tekjum. Án slíkra breytinga verður jafnræði og sanngirni í skattlagningu ekki náð.

Reynslan frá 2010 til 2013 sýnir að breyting til bóta er möguleg. Með þeim breytingum á tekju- og fjármagnstekjuskatti og auðlegðarskatti sem að framan eru nefndar og auðlindagjöldum tókst að afla nýrra tekna í ríkissjóð sem svaraði til 4-5% af VLF án þess að sækja það í vasa almennings og auka samdrátt í efnahagslífinu eða hafa önnur neikvæð áhrif. Þvert á móti tók nýtt vaxtarskeið við á seinni hluta þessa tímabils sem stóð óslitið þar til ofþennslu fór að gæta á miðju yfirstandandi kjörtímabili. Sem betur fór tókst þeim stjórnvöldum sem tóku við eftir endurreisnina ekki að afnema að fullu þær umbætur sem gerðar voru á skattkerfinu því eftir standa hækkun fjármagnstekjuskatts og þrepaskiptur skattsstigi sem m.a. má þakka verkalýðshreyfingunni. Afnám auðlegarskatts, lækkun veiðigjalda og niðurfelling auðlindargjalds á raforku hafa hins vegar kostað ríkissjóð fleiri hundruð milljara króna á undanförnum árum og líklega valdið honum meiri búsifjum en CPVID-19.

Stöðu ríkisfjármála og skatta í dag svipar á vissan hátt til þess sem var eftir Hrunið. Halli á ríkissjóði er mikill og ríkisfjármálaáætlunin er með undirliggjandi ójafnvægi sem ekki verður lagað nema með róttækum aðgerðum, niðurskurði velferðarkerfanna eða nýrri tekjuöflun. Velferðarkerfin eru undirfjármögnuð fyrir og niðurskurður á fé til þeirra gengi gegn eindregnum vilja þjóðarinnar til að styrkja þau og myndi auk þess dýpka og lengja COVID-19 efnahagslægðina. Tekjuöflunarkerfi ríkisins er meingallað á mörgum sviðum, óskilvirkt og óréttlátt eins og m.a. má sjá í nýrri skýrslu ASÍ, SKATTAR OG ÓJÖFNUÐUR Réttlátara og skilvirkara skattkerfi. Í þeirri skýrslu er eins og hér bent á leiðir út úr vandanum sem þegar hefur sýnt sig hér og erlendis að geta skila árangri. Breytingar sem þar eru lagðar til eru auk þess í samræmi við ábendingar alþjóðlegar stofnana á þessu sviði sem á undanförnum árum hafa hver af annarri horfið frá dogmatískum hagvaxtarkenningum í skattamálum, sem hvergi hafa borið árangur, en leggja í stað þess áherslu á jafnrétti og sanngirni í skattlagningu og vara við afleiðingum taumlausrar auðsöfnunar og auðmannagæsku.