Í nánd við kosninga koma fram loforð misjöfn að efni og misvel skilgreind. Sum einföld, önnur stefnumarkandi en einnig yfirlýsingar sem lítt gerlegt er að ráða í hvað þýða. Af þeim toga eru loforð um að lækka skatta, óræð m.a. fyrir þá sök að skattar eru þegar upp er staðið eingöngu afleiðing af þeim ákvörðunum sem teknar eru um sameiginleg útgjöld. Þær ákvarðanir skila sér í sköttum til hækkunar eða lækkunar hvað svo sem boðað hefur verið. Fyrirheit um lækkun skatta eru því marklaus nema þeim fylgi útskýringar á því hvaða útgjöld eigi að fella niður. Sú umræða sem Kári Stefánsson hratt af stað um heilbrigðismál og þau viðmið sem hann nefndi, 11% af VLF til heilbrigðismála, er þess vegna málefnaleg og raunhæf. Eitt mikilvægasta hlutverk þeirra sem gefa kost á sér til að koma að stefnumótun fyrir samfélagið, þ.e. stjórnmálamanna, er að leggja mat á það hvaða þjónustu ríkið eigi að veita með heilbrigðiskerfi, menntakerfi o.s.frv. Þær ákvarðanir verður að sjálfsögðu að taka með hliðsjón af öllum aðstæðum og hafa í huga að verið er að skipta köku á milli mismunandi þarfa, þ.á m. milli samneyslu og einkaneyslu. Þess vegna er nálgun Kára rökrétt og mikilvægari en innantóm slagorð um lækkun skatta.

Skattapólitík á ekki að vera merkingarlítið þvarg um háa eða lága skatta. Skattapólitík á að snúast um það hvernig þeir skattar, sem nauðsynlegir eru til að standa undir sameiginlegum útgjöldum eigi að vera, hvaða skatta á að nota, hverjir eigi að greiða þá, hvernig á að dreifa þeim o.s.frv. Þessar ákvarðanir hafa margvíslegar afleiðingar, efnahagslegar, félagslegar og pólitískar. Þeim til grundvallar liggja hugmyndir um jafnrétti, sanngirni og hlutleysi en einnig pólitísk sjónarmið eins og tekjujöfnun, félagsleg aðstoð o.fl.

Skattar eru misvel fallnir til að ná pólitískum markmiðum. Óbeinir skattar eru yfirleitt léleg pólitísk tæki nema í afmörkuðum tilvikum svo sem til neyslustýringar af umhverfis- og heilbrigðisástæðum eða kostnaðar af úthrifum. Óbeinir skattar hafa yfirleitt fallandi skattbyrði m.t.t. tekna, þ.e. leggjast að jafnaði þyngra á tekjulága en hina tekjuhærri. Beina skatta er hins vegar mögulegt að móta þannig að meiri jöfnuður næst í skattbyrði og tekjudreifingu. Af þeim ástæðum eru þeir yfirleitt undir í umræðu um skattbyrði og tekjujöfnun.

Fróðlegt er að sjá hvernig beinum sköttum hefur verið beitt í pólitískum tilgangi á liðnum árum. Þegar það er skoðað þarf að hafa í huga að engin ein niðurstaða í þeim efnum er rétt. Markmið stjórnmálaflokka eru mismunandi. Sumir leggja mikla áherslu á markmið eins og tekjujöfnum eða félagslega aðstoð en aðrir síður. Þá eru stjórnmálamenn oft talsmenn einhverra hagsmunahópa í þjóðfélaginu og haga máli sínu eftir því. Þá þarf að hafa í huga að afleiðingar skattkerfis eru að hluta undir ytri aðstæðum komnar sem ekki eru alltaf fyrirséðar svo sem þróun í verðlagsmálum og launum. Þau áhrif geta breytt skattbyrði og dreifingu hennar án breytinga á lögum en ætla verður að stjórnmálamenn séu meðvitaðir um þessi áhrif og bregðist við þeim eftir því sem tilefni er til.

Hér á eftir verður rýnt í þróun skattbyrði og dreifingu hennar frá árinu 1993, þ.e. skömmu eftir að megindrættir núverandi skattkerfis voru teknir upp. Umfjöllunin beinist einnig að bakgrunni þessara breytinga, einkum því hvort hún endurspeglar yfirlýsta stefnu eða markmið pólitískra valdhafa hverju sinni. Greiningunni er skipt í þrjú tímabil;. fyrirhrunsárin1993 til 2007, endurreisnarárin 2009 til 2012 og árin sem eru að líða, 2013 til 2015.

Til þess að flækja ekki málin verður aðeins fjallað um skattlagningu hjóna og sambúðarfólks og þeir skattar,, sem litið er til, eru beinir skattar einstaklinga, þ.e. tekjuskattur að frádregnum barnabótum og vaxtabótum, útsvar, fjármagnstekjuskattur og auðlegðarskattur. Skattbyrði er reiknuð sem hlutfallið á milli samtölu þessara skatta og heildartekna, þ.e. almennra tekna, launa, lífeyris o.s.frv. og fjármagnstekna.

Fyrirhrunsárin 1993 til 2003

Á þessu tímabili voru ekki gerðar róttækar breytingar á tekjuskattskerfinu nema þær að hætt var að skattleggja fjármagnstekjur með sama hætti og aðrar tekjur eða undanþiggja þær (vexti) og tekinn upp sérstakur fjármagnstekjuskattur 1997. Ýmsar breytingar voru einnig gerðar á bótakerfunum án þess að kollsteypa þeim.

Í stjórnmálum ríkti mikill stöðugleiki á þessum árum. Að frátöldum einu kjörtímabili á fyrri hluta þess og ári eða tveimur í lok þess var landsstjórnin í höndum sömu flokka allan tímann, Sjálfstæðisflokks og Framsóknarflokks. Hvorugur þessar flokka hafði á þessum árum fastmótaða stefnu í skattamálum umfram það eitt að lækka skatta.

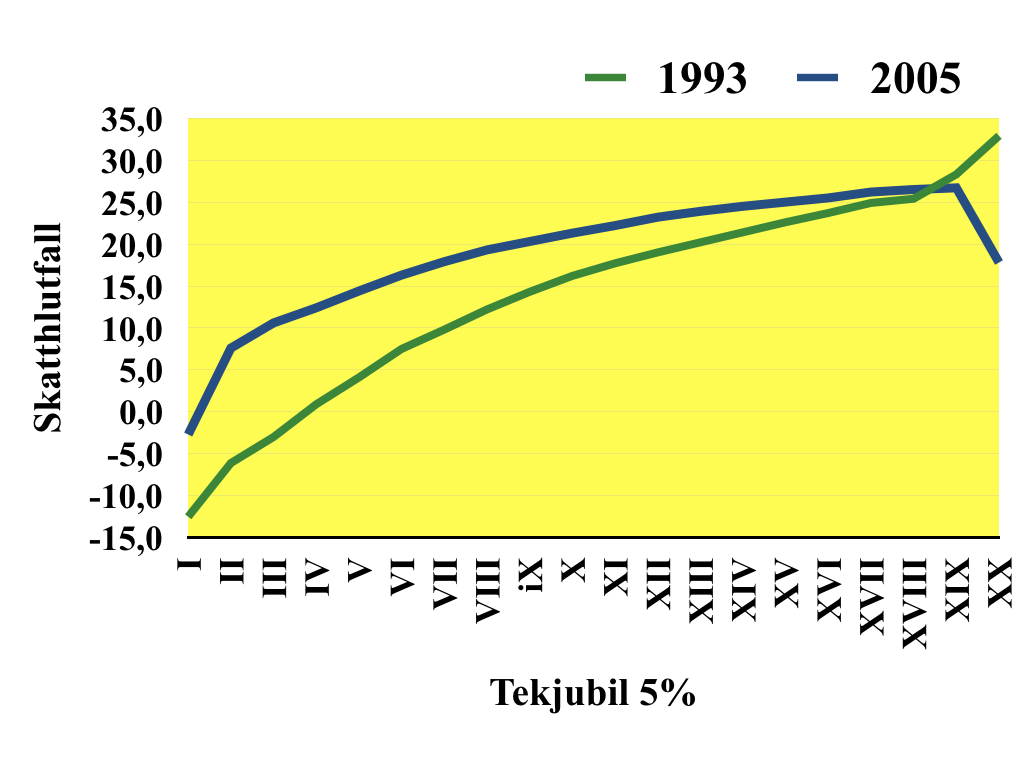

Í skýrslu, sem unnin var fyrir fjármálaráðuneytið, og skilað síðla árs 2007; “Íslenska skattkerfið, samkeppnishæfni og skilvirkni,” ( https://www.fjarmalaraduneyti.is/media/adrarskyrslur/Islenska-skattkerfid-samkeppnishaefni-og-skilvirkni.pdf ) er á bls. 90 tafla 7.2 sem sýnir tekjuskatta sem hlutfall af heildartekjum á árunum 1993 og 2005. Meðfylgjandi línurit er byggt á þeirri töflu og sýnir beina skatta hjóna og samskattaðra sem hlutfall af heildartekjum þeirra.

Í skýrslunni segir svo til skýringar: “Ljóst er af töflu 7.2 að skattbyrði hefur aukist mest í lægri tekjuhópunum og er ástæðan sú að lækkun álagningarhlutfallsins hefur ekki dugað til að vera (sic) upp á móti hlutfallslegri lækkun persónuafsláttar. Skattbyrðin eykst um rúmlega 10% prósentustig í lægstu tekjubilum, en munurinn fer síðan minnkandi og deyr út við 90% mörkin. Stafar það af því að lægra álagningarhlutfall hefur meira að segja eftir því sem tekjurnar eru hærri, auk þess sem afnám hátekjuskattsins virkar efst í tekjuskalanum. Hjá 5% hjóna með hæstu tekjurnar er þróunin þó þannig að meðalskatthlutfallið hefur lækkað verulega eða um rúm 15 prósentustig ef litið er til heildartekna en um tæp 4% ef eingöngu er horft til heildarlauna. Ástæðan er fyrst og fremst sú að hjá þessum tekjuhópi er vægi fjármagnstekna hátt.

Eins og myndin sýnir og fram kemur í textanum hækkuðu skattar hjá flestum á þessu tímabili. Skatthlutfall á almennar tekjur hækkaði um nærri 4% að meðaltali en vegna aukinnar hlutdeildar fjármagnstekna var hækkun skathlutfalls á heildartekjur lægra eða um 1,5%. Á tímabilinu hafði sérstakur fjármagnstekjuskattur verið tekinn upp og hlutdeild fjármagnstekna hafði vaxið úr því að vera um 2,5% í tæp 20%. Skýrir það tvennt, upptaka fjármagnstekjuskatts og hlutfallsleg aukning slíkra tekna, þennan mismun.

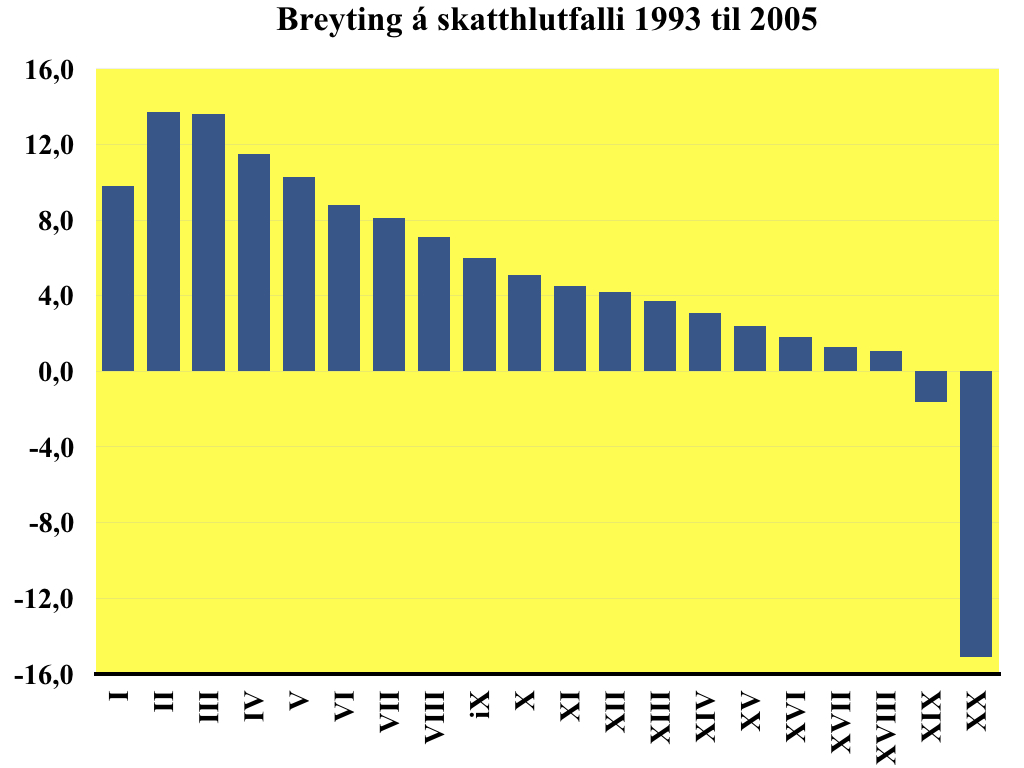

Stöplaritið sýnir breytingar á skatthlutfallinu í einstökum tekjubilum og kemur glöggt fram hækkun þess er einkum í neðri hluta skalans. Úr hækkuninnni dregur eftir því sem tekjur hækka og er sú þróun fyrst og fremst afleiðing breytinga á lögunum en hin mikla lækkun sem verður í efstu tekjubilunum skýrist af samþjöppun fjármagnstekna hjá þessum hópum og lágum skatti á þær.

Stöplaritið sýnir breytingar á skatthlutfallinu í einstökum tekjubilum og kemur glöggt fram hækkun þess er einkum í neðri hluta skalans. Úr hækkuninnni dregur eftir því sem tekjur hækka og er sú þróun fyrst og fremst afleiðing breytinga á lögunum en hin mikla lækkun sem verður í efstu tekjubilunum skýrist af samþjöppun fjármagnstekna hjá þessum hópum og lágum skatti á þær.

Allan þann tíma sem þessar breytingar ganga yfir er við stjórnvölin flokkur sem fyrr og síðar hefur boðað að hann berjist fyrir lækkun skatta. Til að skýra og verja þróun, sem sýnir annað, hefur því verið haldið fram að hækkunin stafi af hækkun launa. Það er að hluta tæknilega rétt, en skýrir ekki af hverju ekki var brugðist við og komið í veg fyrir hækkun skatta og einkum því að lenti í meira mæli á lágum tekjum en háum. Þær ráðstafanir sem gerðar voru á tímabilinu höfðu þvert á móti áhrif í hina áttina svo sem lækkun álagningarhlutfalls í stað hækkunar á persónuafslætti og bótum, afnám hátekjuskatts og upptaka lágs fjármagnstekjuskatts. Verður því að ætla að þessar breytingar, tilfærsla á skattbyrði niður eftir tekjuskalanum hafi a.m.k. að verulegu leyti verið afleiðing meðvitaðrar skattastefnu.

Endureisnarárin

Meðal verkefna þeirrar ríkisstjórnar sem tók við snemma árs 2009 var að endurbyggja tekjugrundvöll ríkisins sem var brostinn. Fjármagnstekjur, sem borið höfðu upp vöxt tekjuskatta, sýndu sig að vera bóla og þegar ofþanin einkaneysla féll með atvinnuleysi og gengishækkunum fylgdu óbeinir skattar með í fallinu. Ákveðið var að byggja endurreisn tekjuöflunar á nýrri stefnu í skattamálum þar sem áhersla var lögð á sanngirni í dreifingu skattbyrði, tekjujöfnun í gegnum skattkerfið og félagslega þætti þess auk þess sem nýjar áherslur voru lagðar í umhverfissköttum og gjaldtöku fyrir nýtingu auðlinda.

Stefnumótun þessi kemur fram í Skýrsla fjármálaráðherra um áætlun um jöfnuð í ríkisfjármálum 2009–2013 ( https://www.fjarmalaraduneyti.is/media/Utgefin_rit/Skyrsla_fjarmalaradherra_um_aaetlun_2009_2013.pdf ), bls. 22 en þar er lýst helstu forsendum og hugmyndum um breytingar á sköttum sem gerðar voru síðar á því ári og næstu árum.

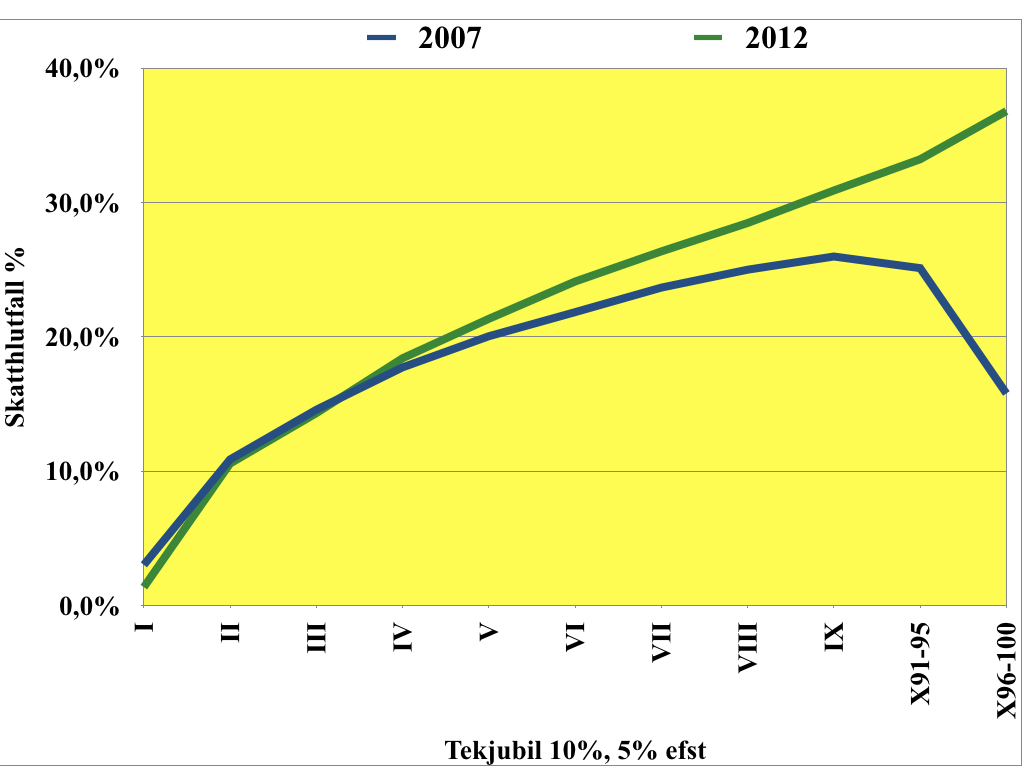

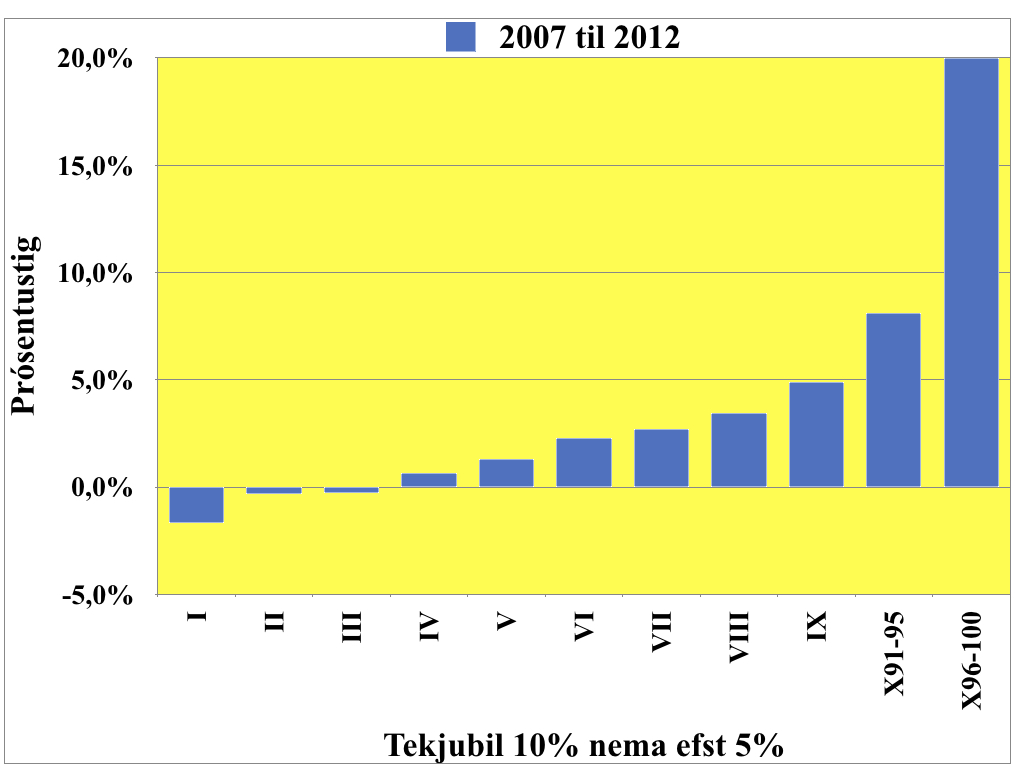

Breytingar á beinum sköttum voru þær helstar að tekið var upp þrískiptur skattstigi, skattur á fjármagnstekjur einstaklinga var hækkaður en um leið tekið inn frítekjumark fyrir vaxtatekjur og tekinn var upp auðlegðarskattur með háu fríeignamarki. Breytingar þessar höfðu mikil áhrif á dreifingu skattbyrði eins og fram kemur í meðfylgjandi línuriti. Stöplaritið sýnir breytingar á skatthlutfallinu í einstökum tekjubilum.

Breytingar á beinum sköttum voru þær helstar að tekið var upp þrískiptur skattstigi, skattur á fjármagnstekjur einstaklinga var hækkaður en um leið tekið inn frítekjumark fyrir vaxtatekjur og tekinn var upp auðlegðarskattur með háu fríeignamarki. Breytingar þessar höfðu mikil áhrif á dreifingu skattbyrði eins og fram kemur í meðfylgjandi línuriti. Stöplaritið sýnir breytingar á skatthlutfallinu í einstökum tekjubilum.

Áhrif breyttrar skattlagningingar voru með allt öðrum hætti en á fyrirhrunsárunum. Í lægstu tekjubilunum lækka skattar aðeins en litlar breytingar eru fyrr en um miðjan skalann að skattar fara hækkandi þegar áhrifa efri skatthlutfalla fer að gæta svo og vegna fjármagnstekna sem jafnan eru hærri í efri hluta stigans. Í efstu tekjubilunum er breytingin langmest af sömu ástæðum en einnig vegna auðlegðarskattsins sem að stærstum hluta er borinn af gjaldendum í efstu tveimur tekjubilunum. Fall skatthlutfallsins 2007 í efstu bilunum stafar að verulegu leyti af miklu vægi fjármagnstekna í þeim og hins lága skatthlutfalls (10%). Árið 2012 eru fjármagnstekjur einungis um fjórðungur þess sem þær voru 2007 og skýrir sú breyting hækkun skatthlutfallsins í þessum tekjubilum.

Milli áranna 2007 og 2012 hækkar skatthlutfall heildartekna um 6,4%. Þar af var hækkun á skatthlutfalli launatekna og annarra almennra tekna innan við 2%, um 2,5% vegna fjármagnstekjuskatts og um 1% vegna auðlegðarskatts.

Sú stefna sem boðuð var í áætlun um jöfnuð í ríkisfjármálum 2009 gekk eftir í öllum aðalatriðum á þessu tímabili. Nauðsyn var á auknum tekjum í ríkissjóð vegna áfalla í hruninu og var þeirra að hluta til aflað með hækkun beinna skatta. Þrátt fyrir hækkun þeirra var lægri tekjum hlíft við aukinni skattheimtu en henni beint að hæstu tekjubilunum og eignamestu framteljendum. Með því var betur gætt jafnræðis en áður og skattkerfið gert sanngjarnara. Þeir tekjuhæstu greiddu ekki lengur lægri skatta hlutfallslega en meðaltekjufólk eða jafnvel minna en hinir tekjulægstu.

Árin sem eru að líða, 2013 til 2015.

Nýtt tímabil í skattasögunni tók við á árinu 2013. Þeir flokkar sem tóku við stjórn landsins lögðu áherslu á að lækka skatta og breyta sem flestu af því sem gert hafði verið á endurreisnarárunum. Auðlegðarskattur var ekki framlengdur, stefnt var að því að afnema þrepaskiptingu skattstigans og umræða var í gangi um að snúa aftur til fyrra horfs í skattlagningu fjármagnstekna. Bótakerfin voru skert og þess ekki gætt að verja gjaldendur fyrir íþyngjandi áhrifum tekjuþróunar. Að flestu leyti virtust þau viðhorf sem einkenndu ástandið á fyrirhrunsárunum snúin til baka.

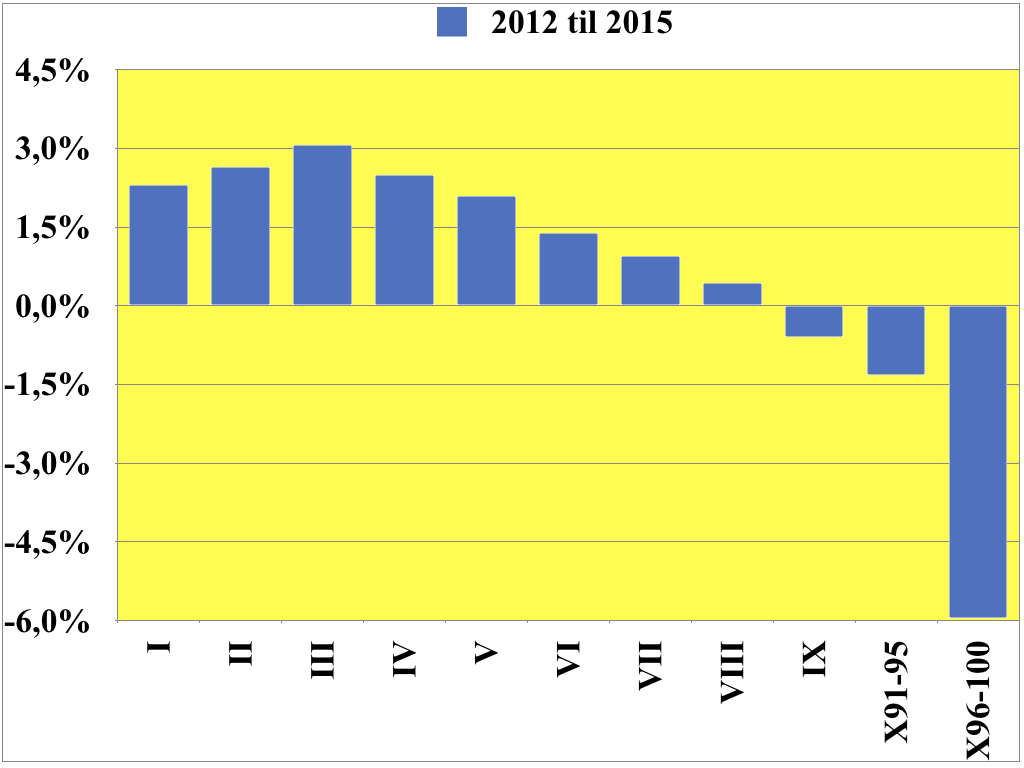

Afleiðingarnar hafa ekki látið á sér standa. Línuritið sýnir samanburð á skatthlutföllum 2012 og 2015 og ber með sér að skattar hafa hækkað í neðri hluta tekjuskalans og nær hækkunin til um 80% framteljenda en lækkað hjá þeim 20% fra,teljenda sem hæstar tekjur hafa. Þessi mynd breytist óverulega við það að fella auðlegðarskattinn út úr samanburðinum nema í efsta tekjubilinu þar sem lækkunin verður 4 – 5% minni. Líkindin við þróunina á árunum 1993 til 2005 fer ekki á milli mála.

Stöplaritið sýnir breytingar á skatthlutfalli í einstökum tekjubilum og að þau hafa hækkað um 1,5% til 3% í neðri helmingi tekjuskalans en hækkunin fer þá dvínandi og snýst í lækkun við u.þ.b. 80% punktinn. Þar fyrir ofan er lækkunin 0 – 1,5% nema hjá efstu 5% þar sem hún er um 6% sem stafar að mestu af niðurfellingu auðlegðarskattsins sem að stærstum hluta var greiddur af þessum hópi.

Tölur þessar og myndrit sýna hundraðshluita heildartekna í hverju tekjubili. Þar sem tekjufjárhæðir eru mjög misjafnar í tekjubilunum eða frá um 25 milljörðum í því lægsta upp í um 200 milljarða hjá efstu tíundinni gefa áhrifin í krónum nokkuð aðra mynd. Þau áhrif má finna með því að áætla hver álagning á tekjur ársins 2015 hefði orðið með skatthlutföllum ársins 2012 og tekjusamsetningu þess árs. Með því hefðu skattar í átta lægri tekjubilunum orðið rúmlega 7 milljörðum króna lægri en þeir urðu og skattar hinna 20% hæstu hefðu orðið um 8 milljörðum hærri en reyndin varð. Má því segja að breytingar á skattkerfinu á þessum árum hafi falið í sér tilflutning á 7 – 8 milljörðum króna frá þeim 80% framteljenda sem lægri tekjur hafa til hinna 20% tekjuhæstu.