Birti í dag í Heimildinni og á heimasíðu minni smágrein um skattamál Trump og Samherja.

Flokkur: Skattar

Minnisblað um stöðu Skattrannsóknastjóra

Í febrúar sl. óskaði Efnahags- og viðskiptanefnd eftir að ég sæti fjarfund nefndarinnar við umræðu um frumvarp til laga um tekjuskaatt þar sem lögð var fram tillaga um að færa embætti Skattrannsókastjóra undir Skattinn, embætti Ríkisskattstjóra. Að ósk nefndarinnar sendi ég henni eftir fundinn minnisblað með þeim meginatriðum sem ég gerði að umtalsefni á fjarfundinum. Í tilefni þess að þessar breytingar á embætti Skattrannsóknastjóra hafa nýlega verið til umfjöllunar í fjölmiðlum hef ég sett minnisblaðið mitt á heimasíðu mína undir tenglinum:

Frítekjumörk fyrir hverja?

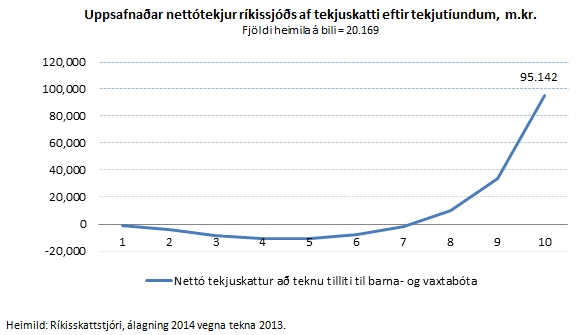

Frumvarp um hækkun fritekjumarks fjármagnstekna og fjölgun þeirra tekjuflokka sem undir það geta fallið hefur verið kynnt í samráðsgátt stjórnvalda og var opnið til athugasemda í heila fjóra daga. Minnir það á fyrri tíð þegar það tíðkaðist að kasta illa undirbúnum skattabreytingum þing korter fyrir jól og samþykkja þær á Þorláksmessu. Þótt hér sé ekki um stórbreytingar að ræða eru þær tilefni til umhugsunar. Til þess er greinargerð frumvarpsdraganna lítt hjálpleg. Frumvarpið er sagt „að mestu leyti“ byggt á skýrslu starfshóps, sem ekki var birt með drögunum og ekki tókst að finna á vef stjórnarráðsins. Má vera að í henni finnist sú greining og sá rökstuðningur sem í greinargerðina vantar.

Það er ekki að ófyrirsynju að spurningar vakni um ágæti þessara breytinga. Forseti ASÍ lét í ljós þá skoðun í sjónvarpsviðtali í gær að þær myndu lítt gagnast hinum vinnandi almenningi og lækkun skatta falla öðrum og betur settum í skaut á sama tíma og útgjaldaþörf ríkissjóðs vex vegna aðsteðjandi sóttfaraldurs. Orð forseta ASÍ hafa orðið tilefni til andmæla. Virðast sumir líta svo á að hækkun frítekjumarka sé ætíð leið til jöfnuðar. En svo er ekki. Mismunandi túlkun og mat á breytingunum kann að eiga sér rætur í ófullnægjandi greinargerð með frumvarpsdrögunum, m.a. algerum skorti á greiningu á áhrifum þeirra á tekjudreifingu.

Fjármagnstekjuskattur var tekinn upp 1997 þegar nokkrum innbyrðis ólíkum tekjuflokkum var skipað í sérstakt skattkerfi með 10% skatti á sama tíma og meðalskattur á launatekjur var um 20%, jaðarskattur á háar launatekjur var yfir 40% en hluti þessara tekna, arður og söluhagnaður, hafði áður sætt almennri skattlagningu. Með þessari breytingu var dregið úr jöfnunaráhrifum skattlagningar og ójöfnuður i tekudreifingu aukinn.

Hlutfall fjármagnsterkjuskatts var óbreytt til áranna 2009 til 2011 að ríkisstjórn Samfylkingarinnar og VG hækkaði það í 20%. Jafnframt var tekið upp frítekjumark fyrir vaxtatekjur (ekki arð og söluhagnað) að fjárhæð 100 þús. kr. á einstakling, sem síðar var hækkaður og er nú 150 þús. kr. Þessi breyting fól það í sér að fjármagnstekjuskattur þurrkaðist út eða lækkaði hjá 60 – 70% gjaldenda en hækkaði hjá 30 – 40%, þ.e. þeim sem voru með mjög háar vaxtatekjur eða verulegan arð eða tekjur af söluhagnaði hlutabréfa. Þrátt fyrir brottfall skattsins hjá stórum hluta gjaldenda hækkuðu tekjur af skattinum sem sýnir að breytingarnar fólu í sér jöfnun á ráðstöfunartekjum.

Þótt tölur séu ekki handbærar má ætla að megindrættir í dreifingu skatts á fjármagnstekjur séu óbreyttir. Vaxtalækkanir síðustu missera hafa líklega valdið því að enn stærri hluti gjaldenda sé nú undanþegin skatti á vaxtatekjur en áður og arð og söluhagnað er nær eingöngu að finna hjá þeim 10 -15% eignamestu og tekjuhæstu í samfélaginu.

Fyrirhugaðar breytingar á fjármagnstekjuskatti er tvíþættar. Annars vegar hækkun á frítekjumarkinu og hins vegar að láta það einnig taka til arðs og söluhagnaðar. Áhrif þessara breytinga á skattbyrði eru nokkuð augljós. Í greinargerð frumvarpsdraganna kemur fram að áætlað er að skattur af vaxtatekjum muni lækka um 770 millj. kr. en skattur af arði og söluhagnaði um 150 millj. kr., samtals um 920 millj. kr. En hjá hverjum lækka skattarnir?

Augljóst er að þeir gjaldendur, líklega 70% þeirra eða meira, sem eru með undir 150.000 í vaxtatekjur fá ekki frekari lækkun. Þeir sem eru 150.000 til 300.000 kr. í vaxtatekjur munu fá skattalækkun sem nemur frá 0 til 33.000 kr. á ári. Þeir sem eru með vaxtatekjur yfir 300.000 kr. fá 33.000 krónu lækkun. Stærsti hluti vaxtatekna „almennings“ eru bankavextir af reikningum launþega og lífeyrisþega og sparireikningum þeirra. Eins og vaxtakjör hafa verið á þessu ári og haldast væntanlega um hríð þarf sá sem lækkunar á að njóta að eiga að jafnaði 7,5 til 15 millj. kr. á reikningum sínum.

Áhrif þeirra breytinga sem snúa að arði og söluhagnaði eru einnig næsta augljós. Þessar tekjur eru eins og kemur fram í skattframtölum að langmestu leyti að finna hjá innan við 15% tekju- og eignahæstu framteljenda. Hafi þeir vegna “lágra” vaxtatekna ekki náð að fá 33.000 kr. skattalækkun tryggir þessi ráðstöfun að þeir missi ekki af henni.

Tekjudreifingaráhrif hinna boðuðu breytinga eru augljós. Skattalækkun mun aðeins í undantekningartilvikum ná til almenns launafólks, lífeyrisþega og fólks með litlar eignir. Mikill meirihluti gjaldenda, væntanlega um þrír fjórðungar þeirra, verða breytinganna ekki varir. Um fjórðungur þeirra, þ.e. þeir sem best eru staddir, fá velflestir 33.000 kr. lækkun skatta. Tekjutap ríkissjóðs, tæpur milljarður króna, lendir svo á almenningi í hærri sköttum síðar eða lélegari þjónustu.

Það er ekki aðeins að greiningu á áhrifum breytinganna á tekjudreifingu skorti. Það vantar allan efnislegan rökstuðning fyrir breytingunum sem þessum. Hver er þörfin á breyttu frítekjumarki vaxtatekna, breytinga sem draga úr jöfnunaráhrifum skattsins? Ekki væri síður fróðlegt að sjá rökin fyrir láta frítekjumarkið ná til arðs og söluhagnaðar. Helstu rökin fyrir frítekjumarki fyrir vaxtatekjur eru að með þeim er dregið úr áhrifum verðbólgu sem rýri undirliggjandi eign þ.e. peninga á bankareikningum. Arður og söluhagnaður er hins vegar tekjur af hlutafé eða eignarhlutum í félögum, þ.e. eignum sem ekki verða fyrir verðrýrnun í verðbólgu þótt þær geti breyst til hækkunar eða lækkunar af öðrum ástæðum. Sú staðhæfing í greinargerðinni að verið sé að jafna skattalega meðferð vaxtatekna og arðs er ekki á rökum reist.

Veira í skattaskjóli

Kunnátta í tekjuskattslögum virðist ekki hátt skrifuð á Alþingi nú til dags. Þar er rifist er um hvað hugtakið „full og ótakmörkuð skattskylda“ þýðir og hvort hún feli í sér að félag sé í færum til að ástunda skattasniðgöngu með notkun skattaskjóla. Stutta svarið við því er að „full og ótakmörkuð skattskylda“ kemur ekki í veg fyrir skattasniðgöngu en er forsenda hennar. Félag sem ekki hefur hér „fulla og ótakmarkaða skattskyldu“ hefur enga tekjur af atvinnurekstri hér á landi og þar af leiðandi engar tekjur til að flytja óskattlagðar úr landi.

Öll félög, sem afla sér tekna með starfsemi hér á landi, ber að skrá hér á landi (í félagaskrá og hjá Skattinu) og þau bera hér fulla og ótakmarkaða skattskyldu nema um sé að ræða sameignarfélög sem eru ósjálfstæður skattaðili en þá er eigandinn skattskyldur. Þetta felur m.a. í sér að félög í eigu erlendra aðila hvort sem þau eru dótturfélög eða útibú, sem stunda hér atvinnustarfsemi, hafa hér „fulla og ótakmarkaða skattskyldu“. Full og ótakmörkuð skattskylda felur í sér það eitt að félagið er skattskylt hér af öllum tekjum sínum hvar svo sem þeirra er aflað í heiminum. Það er ekki til í dæminu að félag sem er með atvinnurekstur hér á landi sé ekki með „fulla og ótakmarkaða skattskyldu“. Rekstrarfélag, þ.e. félag sem stundar atvinnurekstur og aflar sér tekna með starfsemi sinni annars vegar og eiganda þess hins vegar eru aðskildar lögpersónur og eru ekki endilega með „fulla og ótakmarkaða skattskyldu“ í sama landinu. Eigandi félags hér á landi getur verið íslenskur eða erlendur, íslendingur búsettur erlendis, félag skrásett á Íslandi eða erlendis og þá etv. í eigu íslenskra aðila.

Takmörkuð skattskylda er það að aðili sem ekki hefur ekki skattalega heimilisfesti hér á landi og þar með ekki með „fulla og ótakmarkaða skattskyldu“ hér en fær héðan tekjur, aðrar en atvinnurekstrartekjur, svo sem arð, vexti, þóknanir fyrir þjónustu eða afnot af réttindum o.fl. Þessi aðili getur verið eigandi rekstrarfélags hér á landi, lánveitandi þess, seljandi vöru og þjónustu til þess eða það allt í einu.

Skattundanskot og skattasniðganga með aðstoð aflandssvæða felst í því að skattaðili með „fulla og ótakmarkaða skattskyldu“ hér á landi flytur tekjur sem hér er aflað til félags utan skattalögsögu Íslands, oftast skúffufyrirtækis á lágskattasvæði. „Full og ótakmörkuð skattskylda“ kemur ekki í veg fyrir það. Hún er þvert á móti nauðsynleg forsenda því annars er ekki um neinar tekjur að ræða. Þessar ráðstafanir sem slíkar eru yfirleitt ekki ólöglegar en þær kunna að fela í sér að með þeim sé verið að sniðganga skattalögin, að láta líta svo út að tekjur íslenska rekstararaðilans séu tekur einhvers annars.

Skattasniðgangan felst oft í því að sá sem á eða ræður íslenska félaginu sem aflar teknanna setur á stofn á aflandssvæði eða öðru lágskattasvæði félag sem tekur á móti greiðslum frá íslenska félaginu án þess að það sé á viðskiptalegum forsendum í samskiptum óháðra aðila. Getur verið um að ræða margs konar greiðslur, arð af hlutafé, vexti af lánum, þóknanir fyrir stjórnunarstörf eða tækniþjónustu, þóknanir fyrir notkun á nafni, einkaleyfi o.fl. Einnig er algengt að slík félög séu milliliður í falskri milliverðlagningu, selji íslenska félaginu vörur á of háu verði eða kaupi vörur af því á of lágu verði. Ef þessi erlendu félög eru tengd hinu íslenska félagi í gegnum eignarhald (annars er ekkert vit í þessum „viðskiptum) er verið að færa tekjur sem sæta áttu skattlagningu hér á landi út fyrir landsteinana.

Það er rétt sem komið hefur óljóst fram að CFC reglurnar, sem lögfestar voru 2010, ná til þess tilviks að það sé íslenskur skattaðili, félag eða einstaklingur sem er hinn raunverulegi eigandi rekstrarfélagsins og aflandsfélaganna. Á þeim reglum eru mörg göt og koma þær t.d. ekki í veg fyrir að erlendur aðili eigi rekstrarfélag hér og aflandsfélag í skattaskjóli sem hann flytur hagnaðinn síðar í. Samherjamálið í Namibíu og Kýpur er dæmi um fléttur sem erfitt er að henda reiður á og ég efa að það hafi verið gerð grein fyrir þeim í CFC skýrslum.

Erlendur aðili í þessu tilviki eru líka íslenskir borgarar sem er í aðstöðu til að flytja skattalega heimilsisfesti til annars lands t.d. Lundúna sem oft eru notaðar vegna sérstakra skattareglna þar í landi. Slíkur aðili getur átt fyrirtæki á Íslandi og t.d. Luxemburg og á Tortola og flutt tekjur á milli þeirra án þess að íslensk yfirvöld fái rönd við reist. Önnur dæmi um göt á þessum reglum eru alþjóðafyrirtækin sem eru stór vandamál víða um heim sem einnig má sjá í starfsemi alþjóðafyrirtækja hér á landi. Engin íslensk lög hvorki skattalög né önnur taka til þeirra sem hafa skattalega heimilisfestu erlendis. Þeir skila engum skattaskýrslum eða CFC skýrslum o.s.frv.

Tilvísun í „fulla og ótakmarkaða skattskyldu“ sem vörn gegn því að aðili sem notar skattaskjól í starfsemi sinni eða er liður í slíkri starfsemi er marklaus og breytir engu. Í dönsku lögum um hliðstæð mál er miðað við að þau félög sem aðstoð hljóta brjóti í starfsemi sinni ekki gegn þeim viðmiðunum sem EU ríkin hafa sett sér til að koma í veg fyrir notkun á skattaskjólum. Sú nálgunin sýnir að málið snýst ekki um tæknileg útfærsluatriði heldur grundvallarspurningu. Það er viðurkennt að þátttaka í skattaskjólsfléttum þjónar engum tilgangi öðrum en þeim að komast undan því að greiða til samfélagsins eins og aðrir sem afla tekna hér á landi. Spurningi sem við þurfum að svara er því sú hvort við og þá Alþingi líka viljum þessir sömu aðilar, innlendir sem erlendir, eigi rétt til aðstoðar frá því samfélgi sem þeir sniðganga og hafa sagt sig úr lögum við.

Skattapólitík og kjarasamningar

Kynnt hafa verið viðbrögð ríkisstjórnarinnar við óskum verkalýðshreyfingarinnar um réttlátara skattkerfi. Enginn átti von á að orðið yrði að fullu við óskum hreyfingarinnar en fáir hafa líklega gert ráð fyrir jafn snautlegu svari og raun varð á. Það dapurlegasta er að stjórnvöld virðist hafa misskilið óskir verkalýðshreyfingarinnar. Hún var ekki að biðja um ölmusu, uppbót á það sem falla kann af samningsborðinu, heldur endurdreifingu kostnaðarins af því að reka hér sæmilega siðað samfélag, óskir um skattkerfi sem byggt yrði á sanngirni og réttlæti.

sjá hér:

https://indridih.com/skattar-almennt/skattapolitik-og-kjarasamningar/

Frumvarp um veiðigjöld, umsögn

Ég sendi atvinnuveganefnd Alþingis umsögn um frumvarp sem hún hefur lagt fram um lækkun veiðigjalda. Umsögnin má sjá hér:

Frá Panama til Paradísar

Á eftir Panama kom Paradís. Enn er dregið fram hvernig fjölþjóðafyrirtæki og einstaklingar, sem til þess hafa efni og geð, láta stjórnast af græðgi. Hlutur Íslands er nú annar en þeir yfirburðir sem sáust í Panamaskjölunum. Því miður er það ekki vottur um bót og betrun en ræðst af því hverjir sáu um myrkraverkin þessu sinni.

Í Panamaskjölunum náðist sá einstæði árangur á alþjóðamælikvarða að þrír ráðherrar og tveir borgarfulltrúar örríkis í norðurhöfum urðu samtímis uppvísir að því að hafa sniðgengið landslög í eiginhagsmunaskyni. Enginn gekkst þó við því að hafa gert eitthvað rangt hvað þá að beðist væri afsökunar. Að einum frátöldum hefur enginn þeirra lýst því yfir að hann hafi, áður en upp komst, staðið skattyfirvöldum skil á lögbundnum upplýsingum. Sá kokhrausti varð uppvís að því að fara með rangt mál.

Bylgja andúðar á þessu framferði reis hátt og stjórnmálamenn víða um heim hétu því að beita sér af alefli gegn hvers kyns skattasniðgöngu og fjölþjóðasamtök hvetja til samstarfs um að útrýma aflandssvæðum. Hér á landi var lítið aðhafst annað en að skattyfirvöld unnu úr þeim gögnum sem særð voru úr leynihólfum þeirra sem hulunni hafði verið svipt af. Nokkar tæknilegar breytingar voru gerðar á skattalögum en málið að öðru leyti sett í nefnd án efnda.

Ekkert siðferðilegt uppgjör fór fram. Engin úttekt var gerð eða skýrsla unnin um það hvort stjórnmálamenn hafi sniðgengið reglur og eftir atvikum brotið lög til að komast hjá því að greiða í sameiginlega sjóði þess ríkis, sem hefur þá á launaskrá. Þeir birtast því nú vængjaðir á hvítum hesti og veifa fölsuðum sakavottorðum. Ekkert pólitískt uppgjör fór fram. Eftir fjölmenn mótmæli steig Panamafólkið til hliðar og hafði hægt um sig á meðan algleymið skall á en gerir nú tilkall til fyrri metorða.

Paradísarskjölin afhjúpa fátt nýtt annað en umfangið. Þau sýna hins vegar enn betur en áður að það sem skilur á milli almennings og þeirra sem sagt hafa sig úr lögum við samfélagið og hreiðra um sig skattaskjólum er auður, græðgi og aðstaða. Þeir nærast þó áfram á því samfélagi sem ól þá og er uppspretta auðs þeirra. Það hafa þeir nú yfirgefið nema að nafninu til. Þurfum við virkilega lengur á þeim að halda? Eru þeir að annarra en eigin áliti best allra fallnir til að stýra því samfélagi sem þeir hafa í raun sagt skilið við?

Öðlingar og ölmusumenn

Úr grein á heimasíðu minni: „Fyrrum fjármálaráðherra og núverandi forsætisráðherra staðhæfði og ritaði á Facebook fyrir tæpu ári í aðdraganda kosninga þá: “Ég sé að menn eru víða að skrifa misvirturt (sic) um skattbyrðina. Hér er graf sem sýnir frá hvaða tekjuhópum ríkið fær meira í skatt en það greiðir í bætur.”  Hér gefur hann í skyn að verið sé að leiðrétta skrif misviturra um skattbyrði og línuritið sýni hvaða tekjuhópar greiði skatt til ríkisins og lætur eins og almennur tekjuskattur sé eini skatturinn og lítur fram hjá því að meiri hluti skatttekna þess koma frá öðrum sköttum sem greiddir eru af öllum. Í framhaldi færslu hans kemur þó fram að hér er aðeins um að ræða almennan tekjuskatt til ríkisins án útsvars til sveitarfélaga og án fjármagnstekjuskatts en að frádregnum barnabótum og vaxtabótum.

Hér gefur hann í skyn að verið sé að leiðrétta skrif misviturra um skattbyrði og línuritið sýni hvaða tekjuhópar greiði skatt til ríkisins og lætur eins og almennur tekjuskattur sé eini skatturinn og lítur fram hjá því að meiri hluti skatttekna þess koma frá öðrum sköttum sem greiddir eru af öllum. Í framhaldi færslu hans kemur þó fram að hér er aðeins um að ræða almennan tekjuskatt til ríkisins án útsvars til sveitarfélaga og án fjármagnstekjuskatts en að frádregnum barnabótum og vaxtabótum.

Gefum okkur að framsetning ráðherrans sé handvömm. Ekki er ástæða til að efa að tölur þær sem ráðherrann byggir staðhæfingu sýna á séu réttar sem slíkar en það á ekki við um réttmæti þeirrar ályktunar sem ráðherrann dregur.“

https://indridih.com/skattar-almennt/odlingar-og-olmusumenn/

Blaðurspói og bullustelkur

Setti á heimasíðuna stuttan pistil um blaðurspóa og bullustelki: Blaðurspói og bullustelkur

„Oft er reynt að ljá röngum staðhæfingum trúverðugleika með því að bera þær fram undir virtu nafni. Dæmi þess má finna í dálki í Viðskiptablaðinu 19. sept. sl. þar sem reynt er að koma höggi á formann Samfylkingarinnar með fölskum staðhæfingum, sem settar eru fram undir dulnefni……………..

Hrafnarnir fornu, Huginn og Muninn, eru einkennisfuglar Menntaskólans á Akureyri, nafngjafar skólafélagsins og skólablaðsins. Flugu þeir um heim allan og upplýstu Óðinn um hvaðeina, sem gerðist. Mun Óðinn trauðla hafa sætt sig við bull og blaður úr goggi þeirra. Sem fyrrum nemandi MA misbýður mér notkun Viðskiptablaðsins á nöfnum þessara heiðursfugla fyrir feluskrif og falsfréttir og leyfi mér að benda blaðinu á að nota í staðinn fuglanöfn við hæfi svo sem blaðurspói og bullustelkur.

PS. Sjánlega ofbýður fleirum en mér meðferð fugla þessara á staðreyndum, sbr. grein Gamalíels Sveinssonar í Viðskiptablaðinu 28. 9. 2017.“ http://www.vb.is/skodun/er-landsframleidslan-oll-tom-vitleysa/141678/

Niðurgreiddur sjávarútvegur

Í tilefni af kröfum framkvæmdastjóra SFS um að ríkið leysi sjómannaverkfallið með því að taka á almenning hluta af kostnaði við útgerð setti ég á blað nokkur orð til að leiðrétta fimbulfamb hans um skattlagningu fæðipeninga og dagpeninga. Grein þessi birtist í Kjarnanum í dag en má einnig sjá hér:

https://indridih.com/audlindir-fiskveidar-2/nidurgreiddur-sjavarutvegur/