Þriðja greinin birtist í Kjarnanum í gær og er nú á heimasíðu minni.

Flokkur: Skattar almennt

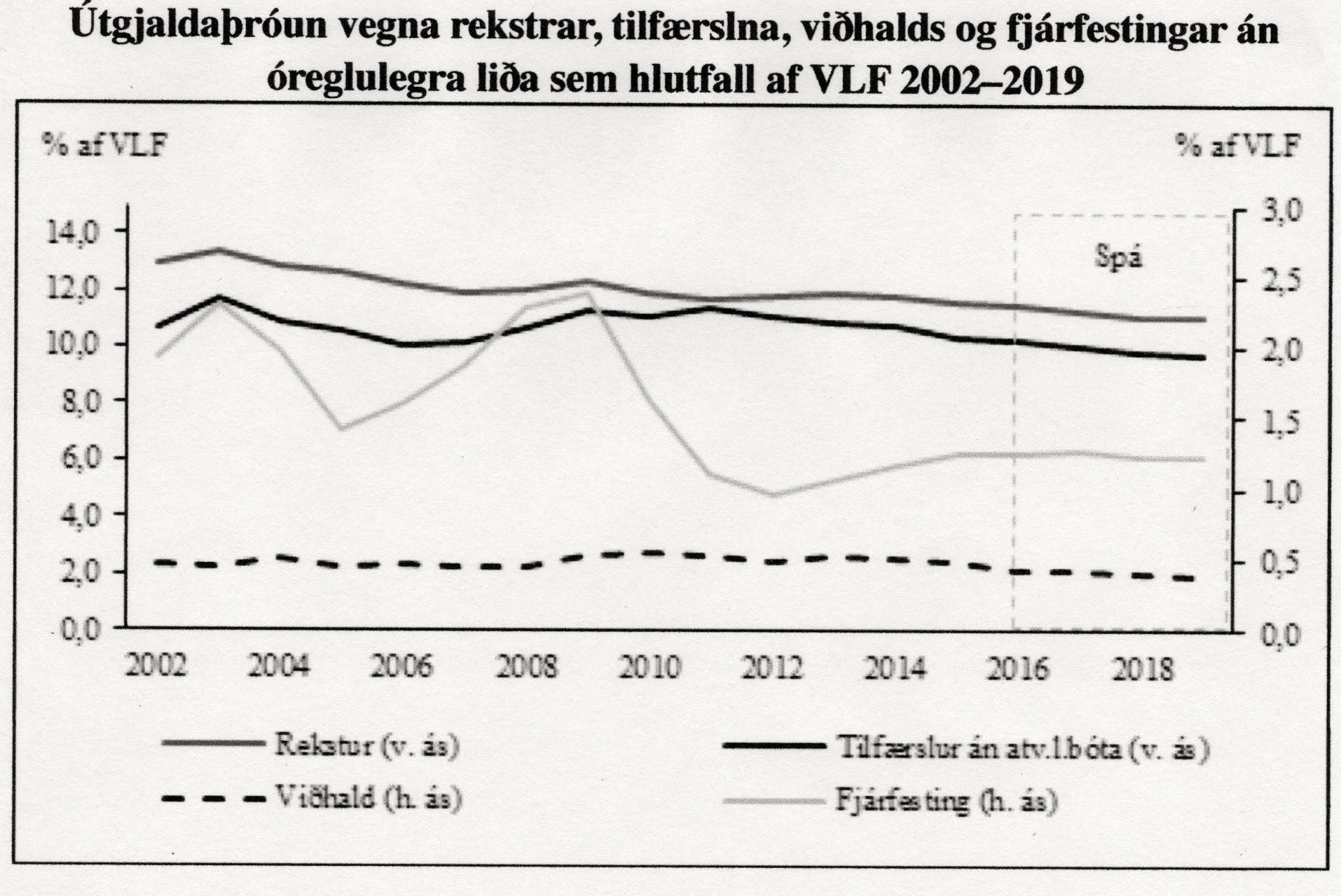

Breytingar á sköttum 2012 til 2016

Myndin sýnir að skattahækkair samtals í hverrri tekjutíund upp að þeirri sjöundu er á milli 1 og 2 milljarðar króna. Níunda og neðri helft hinnar tíundu fengu lækkun um ca. einn milljarð hvor í sinn hlut en efst 5 % kasseruðu 9,5 milljörðunum á breytingunum. Heildargróði og tap er svo að sjá í eftirfarandi mynd sem sýnir að hátt í 12 milljarðar hafa með skattabreytingum verið færðir frá hinum tekjulægri hópum til hinna tekjuhærri.

Að hækka til að lækka – listin að lækka skatta –

Að hækka til að lækka – listin að lækka skatta –

(Talnaefni sem byggt er á: ( sk 2005 – 2017 )

Auglýsingar geta verið spaugilegar. Ein slík frá Múrbúðinni sýndi markaðsmann leiðbeina henni á þann veg að hækka hjá sér verð og setja vörunua svo á útsölu á fyrra verði. Þessi ráð féllu í grýttan jarðveg og var ráðgjafanum sparkað út. Hvers vegna að hækka til að lækka.

…….

Fyrir þessa orðræðu eru framangreindar tölur afar áhugaverðar. Það sýnir sig sem sé að á stjórnarárum “skattalækkanaflokkanna” fyrir og eftir hrun hækkuðu skattar meira og náðu hærri hæðum en þeir gerðu á endurreisnartímanum þegar nauðsyn steðjaði að. Sú ríkisstjórn, sem þá sat, reyndist ekki hálfdrættingur þeirrar ríkisstjórna, sem stýrðu landinu inn í hrunið, og hafa baðað sig í velgengni sem lögð var upp í hendur hennar eftir það.

Múrbúðin vildi ekki blekkja með því “að hækka til að lækka” en það vilja aðrir gera. Lætur þjóðin blekkjast?

Skattaspor sjávarútvegs

Prédikun framkvæmdastjóra SFS var sérkennileg byrjun umræðufundar RÚV um auðlindamál en sýndi þó að unnt er að bera moðsuðu á borð með ýmsum hætti. Eftir tugmilljarða hagnað sjávarútvegs á síðustu árum er gráthljóð ekki lengur söluvænt en í staðinn kom söngur um þá dásemd sem kvótakóngarnir færa þjóðinni.

Þessi lofsöngur kom einnig fram í málflutningi talsmanns þeirra í umræðum á Hringbraut 12. október s.l. …….. Skattaspor sjávarútvegs

Verharmlosung

Greinarstúfur um orðræðuna og sakleysið. Birtist í Kjarnanum 12. 4. 2016.

Kannske veldur kunnáttuskortur því að ég finn ekki gott íslenskt orð yfir þýska orðið “Verharmlosung” eða sagnorðið “verharmlosen”, sem það er dregið af. Merkingin er að láta eitthvað líta sakleysislega út þótt það sé það ekki í reynd. Það er gert á margvíslegan hátt t.d. með því að kalla hlutina sakleysislegum nöfnum, nota orð með óljósri merkingu, nota merkingarlausa orðaleppa, snúa út úr merkingu orða eða með öðrum orðhengilshætti. Í orrahríð síðustu daga má sjá margar tilraunir í þessa veru.

Algengasta dæmið er líklega orðskrípið “utanumhald” og orðasambandið “að halda utan um eiithvað.” Þannig lesum við að félög hafi verið stofnuð til að “halda utan um” peninga, sjóði, íbúðir eða fasteignir o.fl. Það kveikir mynd af góðlegri konu á sólríkri strönd með nokkra dollara í hendinni eða af húskarli að dytta að kofa eigandans. ………… frh. Verharmlosung

Að hafa tungur tvær

Smá grein um ríkisfjármál á heimasíðu minni með þessu upphafi og lokum.

Smá grein um ríkisfjármál á heimasíðu minni með þessu upphafi og lokum.

Fyrir nokkru lögðu stjórnarandstöðuflokkarnir á Alþingi fram sameiginlegar tillögur til breytinga á frumvarpi til fjárlaga fyrir árið 2016. Að sjálfsögðu var þeim ekki vel tekið af stjórnaflokkunum og reynt að stimpla þær sem ábyrgðarlaust yfirboð. Slíkt er vitaskuld ekki óþekkt við afgreiðslu fjárlaga. En var verið að yfirbjóða og í hverju fólgst ábyrgðarleysið? ………….

…………..Það jaðrar hins vegar við heimsku að halda að það sé hægt að gera slíkt og hækka um leið útgjöld til allra helstu útgjaldsflokka, heilbrigðismála, mála aldraðara og öryrkja, skólamála o.s.fr eins og reynt er að halda fram að verið sé að gera í þeirri umræðum um fjárlög sem stendur yfir. Hugsanlega þekkja hinar háværu málpípur stjórnarinnar í ríkisfjármálum ekki hina raunverulegu stefnu í þeim efnum. Mættu húsbændurnir uppfræða þá betur um hana en e.t.v. þykir þeim bara gott að hafa tungur tvær og tala sitt með hvorri.

Skattagrið og glæpahagfræði

Það tók tíma að ákveða viðbrögð við tilboði uppljóstrara um kaup á upplýsingum um hugsanleg skattsvik íslenskra skattborgara. Þegar ljóst var að ekki yrði undan kaupunum vikist varð að ráði að undirbúa löggjöf að fyrirmynd annarra landa sem linað gæti kárínur þeirra sem upp kemst um og þeir um leið hvattir til iðrunar. Hópur var settur til starfa 3. desember sl. skilaði hann tillögum 6. mars. Má telja það vel að verki staðið.

Tillögur hópsins virðast við fyrstu sýn ekki slæm lagatæknileg lausn. Skattsvikarar taka fé ófrjálsri hendi og það er ekki einfalt að uppfylla kröfu um jafnræði gagnvart þeim sem uppvísir hafa orðið að fjárdrætti eða þjófnaði með öðrum hætti. Markmiðið er um leið að bæta almannahag með betri skatthlítni og auknu jafnræði í skattframkvæmd í framtíðinni. Tillögur hópsins eru líklega hugsaðar sem leið að því marki í umhverfi þar sem viðurlög við ólíkum tegundum fjársvika eru þegar með mismunandi hætti. Þess þarf þó að gæta að hjá skattyfirvöldum og úrskurðaraðilum um skattamál hafa verið, eru og verða til úrlausnar mál þar sem beitt er viðurlagaákvæðum skattalaganna án tilslakana. Skattagrið til handa þeim sem iðrast eða óttast refsingu geta sett þá framkvæmd í uppnám ef ekki er farið fram af gát. Halda áfram að lesa „Skattagrið og glæpahagfræði“

Auðlegð í skattaskjólum

Tvennt veldur því að grein um eignarhald á íslenskum fyrirtækjum og flutning á fé frá Íslandi til útlanda aðallega skattaparadísa, sem ég birti á blogg.is snemma árs 2008 kemur nú upp í hugann. Hið fyrra er að í viðtali Egils Helgasonar við Stefán Ólafsson prófessor kom fram hjá þeim síðarnefnda að ein rökin fyrir auðlegðarskatti séu að með honum nái samfélagið til sín einhverjum hluta af þeim gróða hjá einstaklingum sem varð til við eignatilfærslur á bóluárunum og í hruninu. Þetta sjónarmið hefur áður komið fram og á fullan rétt á sér.

Síðara atriðið sem minnir mig á þessa gömlu grein eru fréttir um ómöguleikan á kaupum á upplýsingum um eignir íslendinga í erlendum skattaskjólum. Hvaða eignir ætli sé um að ræða? Halda áfram að lesa „Auðlegð í skattaskjólum“